Finansdepartementet har godkjent en rekke nye budsjettklassifiseringskoder. Fra artikkelen vil du finne ut: om KBK for personlig inntektsskatt ble endret i 2017 for ansatte, hvor du skal angi KBK på innbetalingsslippen og hvilken kode du skal skrive ned slik at skatten går til budsjettet.

KBK for personlig inntektsskatt for ansatte i 2017

Hvert år gjør Finansdepartementet endringer i prosedyren for anvendelse av budsjettklassifiseringskoder 2017 var intet unntak. Endringene påvirket imidlertid ikke personskatten. Dette betyr at det er nødvendig å bruke tidligere BCC for personskatt i 2017 for ansatte.

For eksempel ved utbetaling av skatt på lønn eller feriepenger skal følgende KBK føres i betalingsordren - 182 1 01 02010 01 1000 110.

Bord. KBK for personskatt for 2017 for ansatte

|

Skattenavn |

KBK for skattebetaling |

KBK for overføring av skattestraff |

KBK for betaling av skattebot |

|---|---|---|---|

|

Personlig inntektsskatt på inntekt hvis kilde er en skatteagent, med unntak av inntekt for hvilken skatt beregnes og betales i samsvar med artiklene 227, 227.1 og 228 i den russiske føderasjonens skattekode 1 |

182 101 02010 01 1000 110 |

182 101 02010 01 2100 110 |

182 101 02010 01 3000 110 |

|

Personlig inntektsskatt på inntekt mottatt av borgere registrert som: |

182 101 02020 01 1000 110 |

182 101 02020 01 2100 110 |

182 101 02020 01 3000 110 |

|

Personlig inntektsskatt på inntekt mottatt av borgere i samsvar med artikkel 228 i den russiske føderasjonens skattekode |

182 101 02030 01 1000 110 |

182 101 02030 01 2100 110 |

182 101 02030 01 3000 110 |

|

Personlig inntektsskatt i form av faste forskuddsbetalinger på inntekt mottatt av ikke-bosatte ansatt av statsborgere på grunnlag av et patent i samsvar med artikkel 227.1 i den russiske føderasjonens skattekode. |

182 101 02040 01 1000 110 |

182 101 02040 01 2100 110 |

182 101 02040 01 3000 110 |

|

Personlig inntektsskatt på inntekt betalt av en skatteagent, bortsett fra inntekt beskattet i samsvar med artiklene 227, 227.1 og 228 i den russiske føderasjonens skattekode (annen inntekt) |

182 1 01 02010 01 4000 110 |

||

|

Personlig inntektsskatt på inntekt betalt av en skatteagent, bortsett fra inntekt beskattet i samsvar med artiklene 227, 227.1 og 228 i den russiske føderasjonens skattekode (betaling av renter påløpt på beløpene for overdreven innsamlede (betalte) betalinger, samt som ved brudd på fristene for retur) |

182 1 01 02010 01 5000 110 |

Vår spesialtjeneste "KBK Generator" vil hjelpe deg med å finne riktig BCC for alle skatter. Abonner på magasinet "Lønn" og nyt alle fordelene ved å være abonnent.

Hvor du skal legge BCC i en betalingsordre

For at avgiften skal falle inn i ønsket budsjett, må du angi riktig BCC i felt 104.

I tillegg, i betalingsordren for betaling av personlig inntektsskatt på ansattes inntekt, i felt 101 "Betalerstatus", må du angi kode 02. Siden når du betaler inntekten til ansatte, er selskapet skatteagent for personlig inntektsskatt. Les mer i artikkelen: "Betalerstatus i betalingsordrer i 2017."

I felt 106 "Betalingsgrunnlag" skal du sette TP, og i felt 108 og 109 - null. Felt 110 «Betalingstype» kan stå tomt.

Men i felt 107 må du skrive inn måneden det betales skatt for. For eksempel MS.02.2017. Eller en bestemt dato, senest da selskapet er forpliktet til å overføre skatten til budsjettet. Vi ga et eksempel på å fylle ut en personlig skatteseddel i 2017 i artikkelen >>>.

For våre abonnenter går alle betalinger gjennom første gang. De bruker tross alt ferdige prøver av betalingsoppdrag som er lagt ut i den elektroniske journalen. Du vil også få tilgang til betalingene dine (eller så vil abonnementet begynne å fungere to timer etter betaling).

I felt 104 i betalingsordren (vedlegg 3 til Bank of Russia Regulations 06/19/2012 N 383-P), må betaleren angi BCC som denne eller den skatten/bidraget er overført til.

Valget av KBK for personskatt avhenger av hvem som nøyaktig overfører denne skatten.

KBK NDFL-2019 for ansatte

Hvis personlig inntektsskatt overføres til budsjettet av en organisasjon eller individuell gründer som skatteagent, vil BCC i betalingsordren være som følger: 182 1 01 02010 01 1000 110.

Du finner forresten et eksempel på betalingsordre for personlig inntektsskatt overført fra utbetalinger til ansatte i.

KBK NDFL for individuelle gründere for seg selv

Hvis en individuell entreprenør betaler skatt av inntekten sin på OSN, må han i felt 104 på betalingsseddelen angi 182 1 01 02020 01 1000 110.

KBK personlig inntektsskatt for en person

I noen situasjoner må en vanlig person (ikke en individuell gründer) betale personlig inntektsskatt på egen hånd (klausul 1-4 i artikkel 228 i den russiske føderasjonens skattekode). For eksempel, når du selger eiendom, hvis eierperiode ikke gir fritak for personlig inntektsskatt (klausul 17.1 i artikkel 217, artikkel 217.1 i den russiske føderasjonens skattekode). I dette tilfellet må personen angi BCC i betalingsdokumentet 182 1 01 02030 01 1000 110.

KBK NDFL-2019: utbytte

Ved betaling av personlig inntektsskatt på utbytte er KBK også avhengig av hvem som betaler skatten:

Det er verdt å merke seg her at en person i prinsippet ikke trenger å tenke på hvilken BCC som skal indikeres. Tross alt, i teorien, skal den personlige inntektsskatten på utbetalt utbytte holdes tilbake av skatteagenten, og selv om han ikke gjør dette, vil den enkelte ikke selvstendig måtte oppgi inntekt i form av utbytte. Og han vil betale personlig inntektsskatt på grunnlag av en melding mottatt fra den føderale skattetjenesten (klausul 6 i artikkel 228 i den russiske føderasjonens skattekode), som vil indikere nødvendig BCC.

KBK NDFL: betaling av bøter og bøter

Ved overføring av bøter/bøter angir betaleren følgende BCC.

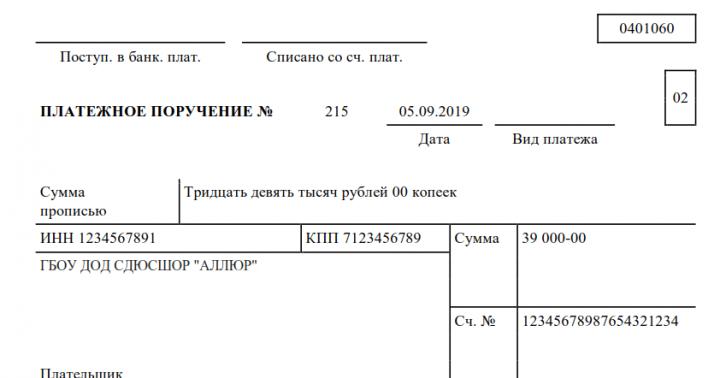

For at pengene skal gå inn i budsjettet, må du fylle ut betalingsordren riktig. Ellers vil ikke pengene bli kreditert til riktig konto og vil bli regnet som en annen betaling eller klassifisert som ukjent. Reglene for å fylle ut en betalingsordre er foreskrevet i ordre fra finansdepartementet i Russland datert 12. november 2013 nr. 107n. Skjema 0401060 brukes, gitt i vedlegg 2 til Bank of Russia-forskrift nr. 383-P datert 19. juni 2012. Du finner et eksempel på å fylle ut skjemaet for betaling av personlig inntektsskatt for 2019 nedenfor.

Når du skal betale

Betaling av skatten må gjøres senest én arbeidsdag etter den dagen inntekten er utstedt (klausul 6, artikkel 226 i den russiske føderasjonens skattekode). Det gjøres unntak for feriepenger og sykefravær: skatt på dem skal betales senest den siste dagen i måneden hvor arbeidstakeren fikk de nødvendige midlene.

Derfor, hvis du samme dag overfører personlig inntektsskatt fra lønnen for forrige måned og fra feriepenger for inneværende måned, må du fylle ut betalingsordren for både lønn og feriepenger (brev fra Federal Tax Service datert 12. juli 2016 nr. ZN-4-1/12498 @).

Hvordan fylle ut en skattebetalingsordre

Vennligst oppgi beløpet i hele rubler. Regelen gjelder: overføring av skatter til budsjettet i hele rubler, avrunding av kopek i henhold til reglene for aritmetikk: hvis mindre enn 50 kopek, kast dem, og hvis mer, rund opp til en full rubel.

Alle felt er obligatoriske. Datoen og beløpet for avskrivningen er angitt med tall og ord. Betalingsoppdrag er nummerert i kronologisk rekkefølge.

Hvert felt tildeles sitt eget nummer. La oss se på reglene mer detaljert.

I 2019 trenger du KBK-koden for personskatt 18210102010 011000110. Det er det samme for å betale personlig inntektsskatt på lønn og ytelser, og for å betale personlig inntektsskatt på utbytte.

Rekvisitter 21 angir rekkefølgen. Det bestemmes i samsvar med artikkel 855. Civil Code of the Russian Federation. Ved overføring av skatt kan verdiene "3" og "5" angis. De bestemmer i hvilken rekkefølge banken skal utføre operasjoner hvis det ikke er nok midler på organisasjonens konto. Ved overføring av personlig inntektsskatt på månedlig basis er verdien "5" angitt i felt 21. Hvis du overfører skatt på forespørsel fra Federal Tax Service, angir du verdien "3".

I felt 105 er OKTMO indikert i samsvar med All-Russian Classifier, som ble godkjent av Order of Rosstandart datert 14. juni 2013 nr. 159-ST. Fra 25. april 2017 må betalingsoppdrag angi den 8-sifrede OKTMO-koden.

Felt 106 er ment å identifisere betalingen etter dens tiltenkte formål. Basene er angitt med en bokstavkode:

- TP - for løpende betalinger;

- ZD - for gjeld tilbakebetalt frivillig;

- TR - gjeld tilbakebetalt på forespørsel fra regulerende myndigheter;

- AP - restanse tilbakebetales på grunnlag av kontrollrapport før kontrollkravet utstedes.

Hvis det er umulig å spesifisere verdien til indikatoren, sett den til 0.

I felt 107 må du angi betalingsfrekvensen for avgiftsbeløpet eller en bestemt dato. Periodisitet er i hovedsak skatteperioden som penger overføres for. Kanskje: en gang i måneden, et kvartal, en gang i halvåret eller hvert år. For overføringer for oktober 2019 må du angi "MS.10.2018".

Attributt 108 skrives "0". Unntaket er tilfeller av gjeldsnedbetaling etter anmodning fra tilsynsmyndigheter. Da må du legge inn nummeret hans.

Felt 109 angir dato for signering av selvangivelsen eller «0» dersom avgiften overføres til budsjettet før selvangivelsen leveres. Hvis gjelden tilbakebetales etter anmodning fra skattemyndighetene, er datoen angitt i dette feltet.

Eksempel på betalingsordre for personlig inntektsskatt i 2019

Betaling av bøter ved betalingsordre i 2019

En slik betalingsordre har både likheter med en vanlig (den oppgir samme status til betaleren, indikerer de samme detaljene til mottakeren, den samme inntektsadministratoren), og forskjeller. Vi vil dvele mer ved sistnevnte, og deretter vil vi gi et eksempel på betalingsslipp for straff for personskatt 2019.

Den første forskjellen er KBK (rekvisitter 104). For skattestraff er det alltid en budsjettklassifiseringskode, i 14.-17. sifrene som inntektssubtypekoden er angitt - 2100.

KBK for overføring av straffer: 182 1 01 020 10 01 2100 110

Den andre forskjellen mellom en betalingsordre for straff er detalj 106. Følgende alternativer er mulige:

- Hvis du har beregnet bøtene selv og betaler dem frivillig. I dette tilfellet vil grunnlaget ha en skattekode, det vil si frivillig tilbakebetaling av gjeld for utløpte skatteperioder i fravær av et krav fra Federal Tax Service.

- Hvis du betaler på forespørsel fra Federal Tax Service. I dette tilfellet vil basen ha formen TP.

- Du overfører basert på inspeksjonsrapporten. Dette er grunnlaget for betaling til AP.

Den tredje forskjellen er detalj 107. Verdien avhenger av hva som fungerte som grunnlag for betalingen:

- For frivillig betaling – "0". Hvis du noterer straffer for en bestemt periode (måned, kvartal), er det verdt å angi det, for eksempel MS.02.2018 - straffer for februar 2019.

- Ved betaling på forespørsel fra skattemyndighetene (grunnlag for TR) - perioden spesifisert i forespørselen.

- Når de tilbakebetaler straffer i henhold til verifikasjonsrapporten (grunnlaget for AP), setter de også 0.

Hvis du betaler bøter selv, skriv inn 0 i felt 108 og 109.

I alle andre tilfeller, i felt 108, oppgi dokumentnummeret - grunnlaget for betalingen (for eksempel et krav), og ikke sett "Nei"-tegnet.

I felt 109, angi:

- dato for kravet til Federal Tax Service - for betalingsgrunnlaget TR;

- datoen for vedtaket om å bringe (avslag på å bringe) til skatteplikt - på grunnlag av en administrativ avtale.

For å unngå feil ved utfylling av detaljer om betalingsdokumenter, kan du bruke tjenesten "Adresse og betalingsdetaljer for inspeksjonen din", ved hjelp av dette, ved å velge de nødvendige detaljene, kan du generere et oppgjørsdokument i elektronisk form

Informasjonen nedenfor avhenger av din region (77 Moskva by)

Regionen din har blitt oppdaget automatisk. Du kan alltid endre det ved å bruke bryteren øverst til venstre på siden.

Detaljer for overføring av skatter og avgifter

Overføring av alle skatter og avgifter, inkludert regionale og lokale, administrert av skattemyndighetene, gjøres til én enkelt statskassekonto nr. 40101810045250010041, åpnet av det føderale finansdepartementet for Moskva i hoveddirektoratet for Bank of Russia for det sentrale føderale distriktet av Moskva (full), GU Bank of Russia for det sentrale føderale distriktet (kort), BIC 044525000.

I samsvar med den russiske føderasjonens skattekode er forpliktelsen til å betale skatt oppfylt i den russiske føderasjonens valuta.

Forpliktelsen til å betale skatt anses ikke som oppfylt hvis skattyteren feilaktig oppgir i ordren om å overføre skatt kontonummeret til Federal Treasury for den relevante konstituerende enheten i Den russiske føderasjonen og navnet på mottakerens bank.

Overskuddet bedriften mottar etter beskatning kan fordeles mellom deltakerne i selskapet. Utbytte anerkjenner ikke bare inntekt fra utdeling av gjenværende overskudd mottatt av deltakeren, men også andre lignende utbetalinger til deltakerne (brev fra Finansdepartementet i Den russiske føderasjonen datert 14. mai 2015 nr. 03-03-10/27550) . Utbytte anerkjennes også som kvitteringer utenfor den russiske føderasjonen, anerkjent som sådan av lovgivningen i andre land (klausul 1, artikkel 43 i den russiske føderasjonens skattekode).

Les om betingelsene for utdeling av utbytte i en LLC i denne artikkelen.

For informasjon om spesifikasjonene ved beregning av utbytte for organisasjoner som bruker et spesielt regime, les artikkelen "Prosedyre for beregning av utbytte under det forenklede skattesystemet".

Mottakere av utbytte

Ved overskudd etter skatt på slutten av året kan deltakerne i organisasjonen regne med å motta ytterligere utbetalinger fra dette overskuddet. Mottakere er eiere av aksjer i forvaltningsselskapet, blant dem kan det være både juridiske personer og enkeltpersoner.

Overskuddet deles mellom deltakerne i samsvar med prosedyren reflektert i charteret til den juridiske enheten. Oftest gjøres denne fordelingen i forhold til andelen deltakelse. Nyopptatte deltakere kan også regne med utbetaling av utbytte i henhold til tilgjengelig andel.

Organisasjonen som betaler utbytte fungerer som en skatteagent, og holder tilbake personlig inntektsskatt fra betalinger til en enkeltperson, og inntektsskatt fra betalinger til en juridisk enhet.

Les om hva som regnes som dato for inntektsmottak i form av utbytte i materialet "Ikkes personlig inntektsskatt på utbytte?" .

Hvordan håndtere personlig inntektsskatt hvis en person ikke har mottatt utbytte sendt til ham, les artikkelen "Utbyttet nådde ikke mottakeren - du kan returnere den personlige inntektsskatten".

For informasjon om beregning av skatt på utbytte utbetalt til juridiske personer - innbyggere i den russiske føderasjonen, les artiklene "Hvordan beregner man riktig inntektsskatt på utbytte?" og "Funksjoner ved beregning av utbytte for å bestemme inntektsskatt".

KBK om utbytte til personskatt i 2019

Personskattesatsen på utbytte fra og med 2015 er 13 %. Hvis deltakeren ikke er bosatt i Den russiske føderasjonen, må skattlegging utføres med en sats på 15%.

Inntekter utbetalt til enkeltpersoner, inkludert utbytte, gjenspeiles i 2-NDFL-sertifikater og i 6-NDFL-beregninger.

Overføringen av skatt til LLC-budsjettet må gjøres i samsvar med klausul 6 i art. 226 i den russiske føderasjonens skattekode senest dagen etter betalingsdagen. Skatten kan overføres i én utbetaling, uavhengig av antall utbyttemottakere.

BCC for personlig inntektsskatt på utbytte i 2019 ble ikke endret sammenlignet med tidligere perioder. Når du utarbeider et betalingsdokument, må du angi følgende kode:

182 1 01 02010 01 1000 110.

For gjeldende BCC-er for 2019, se.

Resultater

Utbytte utbetalt til medlemmene utgjør inntekt som er skattepliktig. Som skatteagent holder organisasjonen som utfører betalinger skatt fra dem. I dette tilfellet holdes personlig inntektsskatt tilbake fra inntekten til enkeltpersoner og overføres til budsjettet ved å bruke samme BCC som brukes ved tilbakeholdelse av skatt på annen arbeidstakerinntekt.