В 2018 году вступили в силу новые законодательные нормы, согласно которым изменен порядок начисления НДС на реализацию лома черных и цветных металлов. В статье разберем, как документально оформить реализацию металлолома, каковы особенности бухгалтерского и налогового учета операций по передаче металлолома для переработки или утилизации.

Металлолом в классификаторе опасных отходов

На основании приказа Министерства природных ресурсов лом черных и цветных металлов относится к V классу опасности. Отходы данной группы считаются практически неопасными, их воздействие на окружающую среду минимально либо отсутствует.

При этом пыль черных металлов определяется как отходы ІV (более высокой) степени опасности. Степень воздействия отходов данной группы на окружающую среду минимальна (срок восстановления после загрязнения – до 3-х лет).

Учет лома черных и цветных металлов на предприятии

В соответствие с приказом Минприроды №721 от 01.09.2011 года, документальному учету подлежат все виды отходов, от І до ІV класса, в том числе лом черных и цветных металлов.

Порядок учета отходов производства и потребления определяется каждым предприятием индивидуально. Рекомендуется оформить локальный нормативный акт, в котором утвердить следующие положения:

- документальное оформление учета металлолома (в том числе бланки отчетных документов);

- условия хранения лома черных и цветных металлов;

- порядок переработки металлолома (передача сторонней организации либо самостоятельная переработка);

- должностное лицо, ответственное за учет металлолома (в том числе за оформление отчетных документов).

Для учета металлолома организация может использовать как унифицированные формы, так и бланк документов, разработанные организацией самостоятельно с учетом особенностей деятельности. При этом отчетные формы должны содержать следующую информацию:

- наименование организации;

- отчетный период для учета отхода;

- виды учитываемых отходов;

- количество отходов на начало отчетного периода;

- объем отходов, выбывших либо использованных в отчетном периоде (лом реализован для дальнейшей утилизации или переработки либо переработан самостоятельно и использован при производстве продукции);

- остаток лома черных и цветных металлов на конец отчетного периода

Корректность и полнота внесенной в отчетные формы информации подтверждается подписью ответственного лица.

Порядок хранения лома черных и цветных металлов

Федеральный закон №99 от 04.05.2011 года предусматривает обязательное лицензирование деятельности, связанной с утилизацией и переработкой отходов. В частности, на основании п.30 ч. 1 ст. 12 ФЗ-99, лицензированию подлежит сбор, использование, размещение и обезвреживание отходов I–IV классов опасности.

В связи с тем, что лом черных и цветных металлов отнесен к V классу опасности, деятельность по утилизации металлолома не подлежит лицензированию. Таким образом, организации, в ходе деятельности которых образовывается металлолом в качестве отходов производства или потребления, могут хранить лом на собственных складах и перерабатывать металлические отходы без необходимости оформления лицензии .

Иначе обстоит дело с пылью черных металлов, которую в качестве отходов производят металлургические и металлообрабатывающие предприятия. Данный вид отходов относится к IV классу опасности, а значит, деятельность по его хранению и переработке необходимо лицензировать.

Однако, и здесь законодатели предусмотрели небольшие послабления для субъектов хозяйствования. На основании положений ФЗ-99, хранить пыль черных металлов в качестве отходов производства или потребления можно на специально оборудованных площадках и только при условии, что срок такого хранения не превышает 6-ти месяцев.

Реализация лома черных и цветных металлов: документальное оформление

В общем порядке реализация лома и цветных металлов производится на основании договора, заключенного между поставщиком металлоотходов и предприятием, которое занимается переработкой лома.

Бланк договора законом не предусмотрен, документ составляется в свободной форме, с учетом требований ГК РФ.

Текст договора должен содержать следующую информацию:

- стороны договора (наименование организаций, данные о представителях в преамбуле);

- предмет договора (реализация лома черных/цветных металлов);

- сумма договора, порядок оплаты;

- условия передачи металлолома (на основании доверенности, при оформлении акта приема-передачи);

- реквизиты сторон (адреса, банковские реквизиты).

Налогообложение операций по реализации металлолома в 2018 году

До 2018 года организации, осуществляющие реализацию лома черных и цветных металлов, были освобождены от уплаты НДС по данной операции на основании ст. 149 НК РФ.

С 01.01.2018 году вступила в силу новая редакция НК РФ, в которой данный пункт упразднен. Это значит, что операции по реализации металлолома подлежат налогообложению НДС в общем порядке.

Включение операций по реализации лома в перечень налогооблагаемых операций предусматривает, что продавец металлоотходов при отгрузке лома обязан не только оформить акт-приема передачи, но и счет-фактуру.

Что касается налога на прибыль, то тут позиция законодателей осталась прежней. Предприятия на ОСНО вправе включить в расчет налогооблагаемой базы всю сумму расходов, связанных с хранением металлолома, а также его передачей на утилизацию или переработку. Уменьшить расходы на стоимость переработки и хранения отходов также могут «упрощенцы» и «вмененщики».

Проводки по учету реализации металлолома в 2018 году

Для того чтобы разобраться в процедуре бухучета операций по реализации металлолома, рассмотрим несколько примеров.

Пример №1. Учет реализации лома у продавца

Между ООО «МеталлГранд» и ООО «Погрузчик» заключен договор, согласно которому «МеталлГранд» реализует «Погрузчику» лом черных металлов стоимостью 1.200 руб. без НДС. На основании условий договора поставщик самостоятельно исчисляет НДС и выплачивает налог в бюджет.

Операции по реализации металлолома отражены в учете «МеталлГранда» следующими записями:

| Кт | Сумма | Описание | Документ-основание | |

| 90.1 | 1.200 руб. | Учтена реализация металлолома покупателю | ||

| 90.2 | 41 | 920 руб. | Списана себестоимость реализованного металлолома | Калькуляция себестоимости |

| 62 | 1.200 руб. | На счет «МеталлГранд» поступила оплата за отгруженный металлолом | Банковская выписка |

Пример №2. Учет реализации лома у покупателя

На основании примера, приведенного выше, рассмотрим порядок учета операций по реализации лома у продавца-плательщика НДС.

ООО «Погрузчик» приобрел у ООО «МеталлГранд» лом черных металлов стоимостью 1.200 руб. без НДС. По факту отгрузки «Погрузкик» получил от поставщика счет-фактуру с отметкой «НДС исчисляется налоговым агентом».

В учете ООО «Погрузчик» сделаны следующие записи:

| Кт | Сумма | Описание | Документ-основание | |

| 60 | 1.200 руб. | Договор, акт приема-передачи, счет-фактура | ||

| 19 | 68 НДС | 183,05 руб. | Начислен НДС налоговым агентом (ООО «Погрузчик») | Счет-фактура |

| 51 | 1.200 руб. | Платежное поручение | ||

| 68 | 51 | 183,05 руб. | НДС перечислен в бюджет | Платежное поручение |

| 19 | 183,05 руб. | НДС предъявлен к вычету | Счет-фактура |

Допустим, ООО «Погрузчик» не является плательщиком НДС. В таком случае бухгалтерские записи покупателя будут иметь следующий вид:

| Кт | Сумма | Описание | Документ-основание | |

| 10 (41) | 60 | 1.200 руб. | Учтен металлолом, приобретенный у ООО «МеталлГранд» | Договор, акт приема-передачи, счет-фактура |

| 68 НДС | 183,05 руб. | Начислен НДС налоговым агентом (ООО «Погрузчик») | Счет-фактура | |

| 60 | 51 | 1.200 руб. | Перечислена оплата за металлом на расчетный счет ООО «МеталлГранд» | Платежное поручение |

| 51 | 183,05 руб. | НДС перечислен в бюджет | Платежное поручение |

С 2018 года операции по продаже лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также сырых шкур животных подлежат обложению НДС (п. 8 ст. 161 НК РФ). То есть реализация лома черных и цветных металлов больше не числится в списке операций, освобожденных от обложения НДС, как это было ранее (пп. 25 п. 2 ст. 149 НК РФ в ред., действ. до 01.01.2018).

Вместе с тем, далеко не при каждой реализации лома или иных вышеперечисленных «товаров» продавец должен будет уплачивать НДС. Поскольку если покупателем будет выступать организация (ИП), то именно на ней как на налоговом агенте будет лежать обязанность по исчислению и уплате суммы налога в бюджет (п. 3.1 ст. 166 НК РФ).

Покупатель в свою очередь должен будет начислить НДС по ставке 18% и указать его в книге продаж, не оформляя при этом счет-фактуру сам себе (как это делают налоговые агенты в других ситуациях). Впоследствии покупатель сможет принять к вычету этот НДС, конечно если применяет общий режим налогообложения. А покупатель на спецрежиме также должен будет исчислить НДС со стоимости лома, но заявить к вычету указанную сумму налога он не сможет. Как следствие, покупатель должен будет уплатить его в бюджет в полной сумме, а сам лом принять к учету по стоимости вместе с НДС (пп. 3 п. 2 ст. 170 НК РФ).

Команда разработчиков 1С реализовала данные требования законодательства в 1С:Бухгалтерия 8 версии КОРП. Пользователям же 1С:Бухгалтерии версии ПРОФ и Базовая, мы хотим предложить следующую методику по покупке лома.

Организация ООО «Конфетпром» в мае 2018 года закупила лом цветных металлов на сумму 500’000 руб. (без НДС). Поставщик ООО «ЦветМет» выписал счет-фактуру с отметкой «НДС исчисляет покупатель». Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

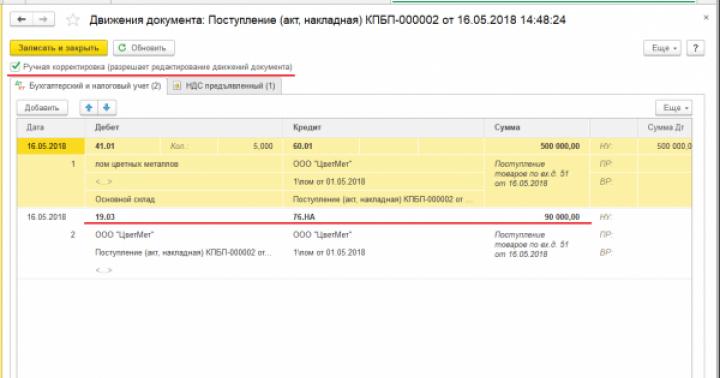

Поступление металлолома отразим в программе документом "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки).

Обратите внимание, что суммы указываются из первичного документа продавца (графа "Цена" и графа "Сумма"), а в графе "% НДС" и графе "НДС" отражается сумма НДС, начисленная сверху с применением налоговой ставки 18%.

В результате проведения документа будут сформированы проводки, которые необходимо откорректировать вручную, изменив проводку ДТ 19.03 КТ 60.01 на ДТ 19.03 КТ 76.НА - сумма НДС, исчисленная в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома = 90 000,00 руб. В результате движения документа будут выглядеть следующим образом:

В регистр НДС предъявленный будет внесена запись с видом движения "Приход". При этом в графу "Вид ценности" также следует откорректировать, выбрав значение "Товары (налоговый агент)".

Наш продавец ООО «ЦветМет», являющийся плательщиком НДС, при отгрузке металлолома обязан выставить счет-фактуру без учета сумм НДС с пометкой "НДС исчисляется налоговым агентом" (п. 5 ст. 168 НК РФ). Для регистрации полученного счет-фактуры следует ввести номер и дату документа в соответствующие поля и нажать кнопку «Зарегистрировать».

При этом в форме документа "Поступление (акт, накладная)" появится гиперссылка, по которой можно перейти в автоматически созданный документ "Счет-фактура полученный". Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная)". Для корректного отражения в книге покупок, необходимо в поле «Код операции» выбрать значение из списка 42 - Получение товара п. 8 ст. 161 НК.

После проведения документа "Счет-фактура полученный" будет внесена запись в регистр бухгалтерии ДТ 68.52 КТ 19.03 - на сумму НДС (за себя), исчисленную при приобретении металлолома, в размере 90 000,00 руб.

Видно, что в данном случае, не требуется корректировка движений документа, программа верно сформировала проводки на основании данных документа "Поступление (акт, накладная)".

В регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом. В поле «код вида операции» стоит значение 42.

В регистр накопления "НДС Покупки" вносятся записи для регистрации в книге покупок полученной от продавца счет-фактуры на отгруженный металлолом.

В регистр "НДС предъявленный" вводится запись с видом движения "Расход". При этом в графе "Вид ценности" указано значение "Товары (налоговый агент)", а в графе "Событие" - "Предъявлен НДС к вычету".

Для выполнения операции начисление НДС за продавца со стоимости отгруженного металлолома в соответствии с п. 3.1 ст. 166 НК РФ и регистрации полученного счета-фактуры в книге продаж, необходимо на основании документа "Счет-фактура полученный" создать документ "Отражение начисления НДС".

На вкладке Главное следует проставить код вида операции 42, установить флажки:

V - Формировать проводки;

V - Использовать документ расчетов как счет-фактуру.

На вкладке Товары и услуги проставить:

В поле Вид ценности - Товары (налоговый агент)

В поле Счет учета НДС - 76НА

В поле Событие - НДС начислен к уплате.

После проведения документа необходимо скорректировать проводки на вкладке Бухгалтерский и налоговый учет: ДТ 76.НА КТ 68.52, как показано на рисунке.

Вкладка НДС продажи заполнится автоматически.

На этом наши действия по покупке металлолома в программе заканчиваются, и мы можем перейти к формированию Книги покупок и Книги продаж.

В книге покупок за 2 квартал 2018 года в соответствии с рекомендациями ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) будет отражена запись о применении вычетов сумм НДС, исчисленных при отгрузке (за себя) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

Также согласно рекомендациям ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) в книге продаж за 2 квартал 2018 года будет отражена регистрационная запись об исчислении НДС с отгрузки (за продавца) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

Металлолом, полученный в результате демонтажа списанных основных средств, подлежит сдаче специализированной организации. Могут ли учреждения воспользоваться средствами от его реализации? Как в бухгалтерском учете отразить эту операцию? Является ли реализация металлолома объектом обложения НДС? Нужно ли учитывать доход, полученный от реализации металлолома, при определении налоговой базы по налогу на прибыль? На эти и другие вопросы вы найдете ответы в данной статье.

Общие положения

Созданной в учреждении постоянно действующей комиссией по поступлению и выбытию активов принимается решение о списании объекта основных средств в связи с физическим или моральным износом и оформляется акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акт о списании автотранспортных средств (ф. 0306004).Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее - Положение № 834).

Согласно пп. «д» , «е» п. 4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее - ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834 ).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834 ).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп. «з» , «и» п. 4 Положения № 834 ).

В рамках Положения № 834 Минкультуры издан Приказ от 03.10.2011 № 957 , которым утвержден Порядок согласования Минкультуры РФ решения о списании особо ценного движимого имущества, а также федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за подведомственными Минкультуры РФ организациями на праве хозяйственного ведения или оперативного управления .

Перечень документов, необходимых для принятия решения о списании федерального имущества, в том числе недвижимого (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за подведомственными Минкультуры организациями на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минкультуры РФ от 03.10.2011 № 956 .

В результате оформленный комиссией акт о списании утверждается руководителем учреждения либо самостоятельно, либо после согласования с федеральным органом государственной власти (федеральным государственным органом), в ведении которого оно находится.

По завершении процедуры согласования списания объекта имущества и утверждения акта он подлежит демонтажу.

Бухгалтерский учет

По завершении демонтажных работ на основании акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акта о списании автотранспортных средств (ф. 0306004) объект списывается с регистров бухгалтерского учета.Эта операция отражается в бухгалтерском учете следующей корреспонденцией счетов:

Металлолом, полученный в ходе разборки списываемого имущества, подлежит оприходованию. При этом его фактическая стоимость определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за его доставку (п. 106 Инструкции № 157н ).

Принятие металлолома к бухгалтерскому учету отражается следующей записью:

Полученный металлолом в дальнейшем реализуется специализированной организации.

Реализация металлолома является одним из видов приносящей доход деятельности. Причем казенные учреждения могут осуществлять такую деятельность, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ ).

Бюджетные и автономные учреждения вправе осуществлять иные виды деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующие этим целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п. 4 ст. 9.2 Федерального закона № 7-ФЗ, п. 7 ст. 4 Федерального закона № 174-ФЗ ).

Однако распоряжаться средствами, полученными от такой деятельности, они будут по-разному:

- казенные учреждения обязаны эти средства направить в соответствующий бюджет бюджетной системы РФ (ст. 161 НК РФ );

- бюджетные и автономные учреждения вправе распоряжаться ими самостоятельно (п. 3 ст. 298 ГК РФ , п. 8 ст. 2 Федерального закона № 174-ФЗ , Письмо Минфина РФ от 16.04.2012 № 02-04-10/1305 ).

В бухгалтерском учете начисление дохода от реализации металлолома следует оформить следующей корреспонденцией счетов:

Автономным учреждением производится списание пришедшего в негодность оборудования (иное движимое имущество) на основании оформленного в установленном порядке акта. Оборудование было приобретено за счет средств от приносящей доход деятельности. Стоимость оборудования 58 000 руб. амортизация начислена в размере 100%.

Полученный в результате разборки оборудования металлолом принят к учету по рыночной цене в сумме 20 000 руб. (цифры условные), который затем был реализован сторонней организации. Доход от этой операции составил 24 000 руб. Денежные средства поступили на лицевой счет учреждения, открытый в ОФК.

В бухгалтерском учете эти операции будут отражены следующей корреспонденцией счетов:

В бюджетном учете казенного учреждения при отражении операции по реализации металлолома следует учитывать некоторые особенности.

Так при перечислении специализированной организацией денежных средств на счета учета доходов бюджета порядок отражения в бюджетном учете операций по реализации металлолома будет зависеть от того, является ли казенное учреждение администратором доходов бюджета.

При этом используются следующие счета:

- 1 303 05 000 «Расчеты по прочим платежам в бюджет». Этот счет применяется, если учреждение не является администратором доходов от реализации металлолома;

- 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов». Применять этот счет будет учреждение, являющееся администратором соответствующих доходов бюджета.

В бюджетном учете казенного учреждения эта операция будет сопровождаться следующими записями:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован металлолом по рыночной стоимости | 1 105 36 340 | 1 401 10 172 | 17 000 |

| Начислен доход от реализации металлолома | 1 205 74 560 | 1 401 10 172 | 18 000 |

| Списана стоимость металлолома | 1 401 10 172 | 1 105 36 440 | 17 000 |

| Начислена задолженность по перечислению в бюджет денежных средств от реализации металлолома | 1 304 04 440 | 1 303 05 730 | 18 000 |

| Отражено поступление денежных средств от сдачи металлолома в доход бюджета на основании извещения (ф. 0504805) с соответствующими отметками администратора кассовых поступлений в бюджет | 1 303 05 830 | 1 205 74 660 | 18 000 |

Воспользуемся условиями примера 2 и предположим, что учреждение является администратором доходов от реализации металлолома.

В этом случае в бюджетном учете казенного учреждения эта операция будет отражена следующим образом:

Налогообложение

НДС. Исходя из положений пп. 25 п. 2 ст. 149 НК РФ реализация лома и отходов черных и цветных металлов освобождается от налогообложения.При этом следует учитывать положения п. 6 ст. 149 НК РФ ,в соответствии с которым операции по реализации лома и отходов цветных металлов не подлежат обложению НДС (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством РФ. Аналогичное мнение выразил Минфинв Письме от 17.07.2013 № 03-03-05/27903 .

Исходя из пп. 34 п. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» деятельность, связанная сзаготовкой, хранением, переработкой и реализацией лома черных металлов, цветных металлов, является лицензируемой.

Лицензирование деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов регулируется Постановлением Правительства РФ от 12.12.2012 № 1287 .

Пунктом 1 этого документа установлено, что порядок лицензирования указанной деятельности распространяется на учреждения, осуществляющие деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц в процессе собственного производства.

Согласно Федеральному закону от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее - Федеральный закон № 89-ФЗ) под понятием «лом и отходы цветных и черных металлов» следует понимать пришедшие в негодность или утратившие свои потребительские свойства:

- изделия из цветных и черных металлов и их сплавов;

- отходы, образовавшиеся в процессе производства изделий из цветных и черных металлов и их сплавов;

- неисправимый брак, возникший в процессе производства указанных изделий.

Поэтому можно сделать вывод, что реализация отходов и лома черного и цветного металла, образовавшихся в процессе собственного производства, не является лицензируемым видом деятельности в соответствии с законодательством РФ и освобождается от обложения НДС независимо от наличия у налогоплательщика лицензии на ведение деятельности по заготовке, переработке и реализации металлолома.

В подтверждение этого вывода можно привести решение ФАС ЦО, представленное в Постановлении от 22.10.2010 № А08-764/2009-16-20 . В нем указано, что наличие лицензии для применения льготного налогообложения является обязательным условием в случаях, когда вид деятельности подлежит обязательному лицензированию в соответствии с действующим законодательством. Судьи пришли к выводу, что отсутствие лицензии не препятствует налогоплательщику воспользоваться правом на освобождение от налогообложения операций по реализации товаров (работ, услуг) в соответствии с нормами ст. 149 НК РФ , если для осуществления данных операций не требуется наличия лицензии.

Налог на прибыль. В статье 251 НК РФ перечислены доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций. Однако операций, связанных с реализацией металлолома, в данном перечне нет.

Поэтому доход, полученный от реализации металлолома, учреждения должны учитывать при определении налоговой базы по налогу на прибыль.

Кроме того, стоимость материалов (в том числе металлолома), полученных при разборке списываемых основных средств, учитывается во внереализационных доходах (п. 13 ст. 250 НК РФ ). В то же время согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации металлолома, учреждение вправе уменьшить на его стоимость, учтенную во внереализационных доходах.

Таким образом, выручка от реализации металлолома может быть уменьшена на его рыночную стоимость, ранее учтенную в составе внереализационных доходов при списании оборудования.

В Письме Казначейства РФ от 28.12.2012 № 42-7.4-05/8.0-748 разъясняется порядок исполнения казенными учреждениями обязанности по уплате налога на прибыль. В нем указано, что исполнение бюджетных обязательств по уплате налога на прибыль осуществляется в пределах доведенных лимитов бюджетных обязательств. При этом бюджетными обязательствами являются расходные обязательства, подлежащие исполнению в соответствующем финансовом году. В письме также приведена следующая корреспонденция счетов, которой следует сопровождать в бюджетном учете начисление налога на прибыль и его перечисление в соответствующий бюджет:

Инструкция по применению Плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Реализация лома и отходов черных/цветных металлов, алюминия вторичного и его сплавов, а также шкуры животных в 2019 году облагаются налогом на добавленную стоимость. Разберемся, как считать НДС на металлолом в 2019 году и приведем разъяснения.

Компаниям, которые покупают и продают лом и отходы черных и цветных металлов, с 2018 года пришлось по-новому организовать работу. Продажа таких товаров стала облагаться НДС. Причем налог пришлось заплатить не продавцу, а покупателю. Это был эксперимент. В 2019 году действуют те же правила, и если эксперимент окажется успешным, чиновники распространят его на другие отрасли.

Когда продавец сам заплатит НДС

Продавец сам исчислит и заплатит НДС при реализации металлолома, если:

Продавец необоснованно поставил в договоре и первичке отметку «Без НДС»;

- продавец утратил право на спецрежим или на освобождение от НДС;

- покупатель - физлицо-непредприниматель;

- металлолом экспортирован и обоснованность нулевой ставки не подтверждена.

Такой порядок следует из абзацев 7 и 8 пункта 8 статьи 161, пункта 3.1 статьи 166, пунктов 1 и 5 статьи 168 НК.

НДС на металлолом в 2019 году: как изменения отразятся на продавце (разъяснения простыми словами)

Как было. До 2018 года продавец металлолома был освобожден от уплаты налога на добавленную стоимость на основании пп. 25 п. 2 ст. 149 НК РФ. Для этого необходимо было соблюдать несколько условий:

- наличие лицензии

- реализация металлолома осуществляется на территории Российской Федерации

Как стало. Пока новые правила ввели лишь для покупателей сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. Исключение - покупатели-«физики». Если ожидания чиновников оправдаются и поступления в бюджет вырастут, правила распространят на остальных. Такие разъяснения привел Минфин в письме от 14.08.17 № 03-07-14/51894.Продавец будет составлять счета-фактуры без учета НДС. На документе он проставит отметку «НДС исчисляется налоговым агентом». Покупатель сам рассчитает НДС независимо от того, является он плательщиком НДС или нет. НДС с перечисленной оплаты он вправе принять к вычету.

Продавцы на спецрежиме указывают в первичке «Без налога (НДС)». Аналогичная ситуация, когда сделка не подпадает под НДС. Но если продавец поставит такую отметку неправомерно, он должен будет сам уплатить налог в бюджет.

В случае, если продавец является неплательщиком НДС или освобожден от уплаты налога на добавленную стоимость, то в договоре купли-продажи это должно быть указано в обязательном порядке. Цена должна быть указана с пометкой «Без налога (НДС)».

Если продавец не относится к плательщикам НДС, то обязанности налогового агента у покупателя не возникает. Таким образом, избежать уплаты налога и составления декларации по НДС в качестве налогового агента можно только, заключив договор с той компанией или индивидуальным предпринимателем, которые не являются плательщиками НДС (применяют УСН или другие специальные налоговые режимы).

Обязанность налогового агента возникает лишь по отношению к плательщикам налога на добавленную стоимость (п.8 ст. 161 НК РФ).

В случае, если продавец обманул покупателя и указал в договоре и первичной документации ложные сведения, то уплачивать НДС на металлолом в 2019 году должен продавец.

Совет редакции : перед любой сделкой обязательно проверьте партнера, даже если Вы с ним уже работали. Сделать это быстро можно в сервисе "РНК: проверка контрагентов".

Кроме вышеприведенного случая, законодательством предусмотрены и другие, когда обязанность по перечислению налога на добавленную стоимость сохраняется за продавцом:

- продажа металлома физическим лицам

- реализация металлома на экспорт

- потеря права на применения специального налогового режима или освобождения от НДС

Последствия изменений по НДС (разъяснение)

Приведем разъяснения в виде удобной таблицы, чтобы вы смогли быстрее разобраться в последстивях.

|

Изменение |

Что поменять в работе |

Риски, если проигнорировать изменение |

Разъяснение |

|---|---|---|---|

|

Сократили перечень необлагаемых операций (Федеральный закон от 27.11.2017 № 335-ФЗ) |

При продаже лома и отходов черных и цветных металлов теперь нужно начислять НДС. Но платить налог обязан покупатель, а не продавец. Именно покупатель считается налоговым агентом по таким операциям (п. 8 ст. 161 НК). Если вы продаете металлолом, с 2018 года в счете-фактуре делайте отметку «НДС исчисляется налоговым агентом» |

Продавец переплатит НДС, если возьмет на себя обязанности по начислению налога. Покупатель занизит НДС, если не исполнит обязанности налогового агента. За это - штраф в размере 20% от неуплаченного налога (ст. 123 НК) |

С 2018 года покупатель считается налоговым агентом по НДС еще по ряду операций. Это продажа сырых шкур животных, а также вторичного алюминия и его сплавов (п. 8 ст. 161 НК) |

Кто не является налоговым агентом при покупке металлолома

Как было сказано выше, с 1 января 2018 года покупатель металлома выполняет обязанности налогового агента, если законодательством не предусмотрено обратное, и платят НДС на металлолом. Мы рассмотрели уже случаи, когда обязанности по уплате НДС у покупателя не возникает.

Но следует добавить и то, что Федеральный закон от 27 ноября 2017 года № 335-ФЗ выделил одну категорию клиентов, на которые изменения не распространяются. Это физические лица, не зарегистрированные в налоговой инспекции в качестве индивидуальных предпринимателей.

Как покупатель металлолома будет вести учет НДС с 1 января 2019 года

Теперь дадим разъяснения для покупателей по ведению учета. Налоговая база для расчета налога на добавленную стоимость определяется исходя из стоимости покупки товаров, то есть исходя из договорной стоимости с учетом НДС. С 1 января 2019 года вместо прежней ставки НДС 18% вводится новая ставка 20%. А вместо прежней расчетной ставки 18/118 вводится расчетная ставка 20/120. Согласно п. 4 ст. 164 НК РФ ставка 20/120 применяется к налоговой базе, которая содержит в себе НДС. Следовательно, при стоимости товара 240 руб., 40 руб. – это НДС.

Пример.

Если в договоре указана цена металлома 200 000 руб. (без НДС), то налоговая база будет равняться 240 000 руб., включая НДС, который составляет 40 000 руб.

Налоговый агент должен удержать налог на добавленную стоимость из денежных средств, перечисляемых в счет предстоящих поставок поставщику металлолома, даже если это аванс.

Момент определения налоговой базы для налоговых агентов производится на одну из наиболее ранних дат:

- день отгрузки

- день оплаты/частичной оплаты

В настоящий момент порядок исчисления НДС у налоговых агентов, указанных в п. 8 ст. 161 НК РФ, не закреплен в Налоговом кодексе РФ, поэтому полагаем, что он будет идентичен порядку, установленному для налоговых агентов, указанных в п. 5 ст. 161 НК РФ. Следовательно, если моментом определения налоговой базы у налогового агента является день оплаты/частичной оплаты предстоящих поставок, то на день отгрузки в счет оплаты/частичной оплаты момент определения налоговой базы возникнет вновь. Нет оплаты - момент определения налоговой базы по налогу на добавленную стоимость возникнет только на одну дату и это будет дата отгрузки.

Если налоговый агент использует металлом в деятельности, которая облагается налогом на добавленную стоимость, то НДС, уплачиваемый в качестве налогового агента, можно заявить к вычету. Если по каким-либо причинам цена сделки изменилась или поменялось количество металлома в первичной документации сумма налога на добавленную стоимость необходимо откорректировать.

Общая формула расчета задолженности по налогу на добавленную стоимость перед бюджетом определяется следующим образом: НДС продавца + восстановленный НДС - НДС к вычету.

По итогам каждого налогового периода покупатель, являющийся налоговым агентом должен представить в налоговую инспекцию по месту своего учета декларацию. Бланк декларации по НДС утвержден Приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558@. Срок - не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Таким образом, отчетными датами являются: 25 апреля, 25 июля, 25 октября, 25 января. Внимательно .

Как покупателю заполнить книги покупок и продаж

Данные из счета-фактуры покупатель перенесет в книгу продаж. Стоимость товара без НДС из графы 5 счета-фактуры он впишет в графу 14 книги продаж. Эту сумму надо увеличить на 20 процентов и вписать стоимость товаров с НДС в графу 13б.

Затем умножьте показатель на расчетную ставку 20/120 и впишите НДС в графу 17 книги продаж. Исчислите НДС, даже если применяете специальный режим либо освобождены от НДС по статье 145 НК.

Если покупатель работает на общем режиме и товар принят к учету, счет-фактуру он одновременно регистрирует в книге покупок, чтобы принять налог к вычету (п. 9 ст. 172 НК). А вот компании на спецрежиме такой вычет сделать не смогут. Ведь они не признаются плательщиками НДС.

При регистрации счетов-фактур надо указывать новые коды вида операций. Рекомендуемые ФНС

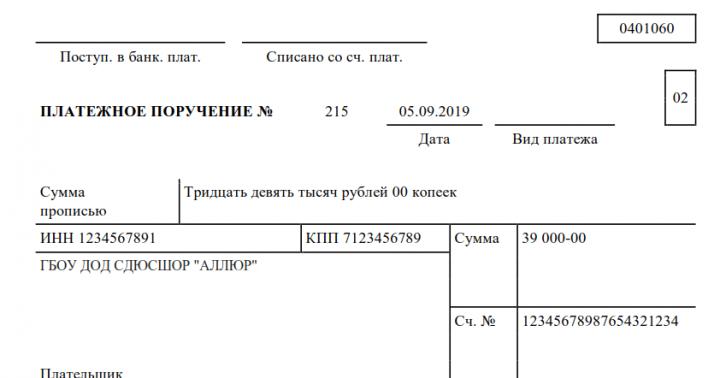

Как оформить платежное поручение налогового агента при уплате НДС на металлолом

Согласно правилами заполнения платежных поручений, утвержденных Приказом Минфина России от 12 ноября 2013 года № 107н должны быть заполнены следующее поля платежного поручения:

- «Статус плательщика» (поле 101) - НДС уплачивает компания или индивидуальный предприниматель как налоговый агент - код «02»

- «ИНН плательщика» (поле 60)

- «КПП плательщика» (поле 102) - Индивидуальный предприниматель ставит «0», компания – свой КПП.

- «Плательщик» (поле 8) - краткое наименование налогового агента

- «ИНН получателя» (поле 61) - ИНН той налоговой инспекции, куда налоговый агент перечисляет налог на добавленную стоимость

- «КПП получателя» (поле 103) - КПП той налоговой инспекции, куда налоговый агент отправляет налог на добавленную стоимость

- «Получатель» (поле 16) - налоговая инспекция, в которую перечисляется налог на добавленную стоимость. Поле заполняется следующим образом: «УФК по г. Москве (ИФНС № 7 по г. Москве)». Указать только номер ИФНС нельзя. Например: «ИФНС № 7».

- «Очередность платежа» (поле 21) - код «5», в особых случаях «3»

- «КБК» (поле 104)

- «ОКТМО» (поле 105) - код согласно Общероссийскому классификатору территорий муниципальных образований. Для компаний – код по месту нахождения, а для индивидуальных предпринимателей – по месту жительства.

- «Основание платежа» (поле 106) - текущий платеж «ТП.

- «Период, за который уплачивается налог/взнос» (поле 107) - при уплате НДС в качестве налогового агента в поле 107 необходимо поставить дату выплаты денежных средств контрагенту.

- «Номер документа» (поле 108) -

- «Дата документа» (поле 109) - указывается «0» (т.к. в поле 106 «ТП»)

- «Тип платежа» (поле 110) - «0».

- «Назначение платежа» (поле 24) - налог на добавленную стоимость, удержанный налоговым агентом со стоимости товара (наименование) у организации по договору от « » _______20__ года, № __

Ответственность за неисполнение обязанностей налогового агента по НДС в 2019 году

За неисполнение обязанностей налогового агента (НДС на металлолом не удержан и не перечислен в бюджет) на юридическое лицо или индивидуального предпринимателя накладывается штраф согласно ст. 123 НК РФ.

Размер штрафа составляет 20% от суммы неуплаченного в бюджет налога на добавленную стоимость.

Помимо штрафа, налоговая инспекция потребует уплатить также и ту сумму НДС, которая была не уплачена.

В данной статье поговорим о том, кто является налоговым агентом по НДС при приобретении (получении) лома и отходов цветных металлов, поскольку именно данный товар наиболее востребован на рынке. Что касается приобретения сырых шкур животных, то все нижесказанное также применяется и к сделкам с этим товаром.

С 1 января 2018 года на одну льготу по НДС стало меньше — п.п. 25 пункта 2 статьи 149 НК РФ в части льготы по НДС при реализации лома и цветных металлов утратил силу. (Федеральный закон от 27.11.2017 № 335-ФЗ). При этом в ст. 161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Итак, с 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов возлагается на покупателя, который будет являться налоговым агентом.

Налоговыми агентами признаются организации и индивидуальные предприниматели, которые приобретают лом у организаций и индивидуальных предпринимателей, являющимися плательщиками НДС. Если лом приобретается у продавца, который освобожден от уплаты НДС, (например, применяет УСН или использует право на освобождение от уплаты НДС на основании ст. 145 НК РФ), то, соответственно, и у покупателя не возникает обязанности по исчислению и уплаты в бюджет суммы НДС со стоимости приобретенного лома.

Важно: физические лица, не являющиеся индивидуальными предпринимателями (далее — ИП), не признаются налоговыми агентами по НДС при приобретении лома. Поэтому при реализации лома физическим лицам, не являющимися ИП, продавцы — плательщики НДС сумму налога с реализации лома исчисляют и уплачивают самостоятельно, то есть, в прежнем порядке.

Порядок исчисления НДС и оформление первичных документов продавцами лома зависит от того, является ли продавец плательщиком НДС и кто является покупателем .

Продавец лома является плательщиком НДС

Если покупателем является физическое лицо, не зарегистрированное в качестве ИП, то продавец выписывает счет-фактуру, в которой дополнительно к цене товара (не включающей в себя НДС), по ставке НДС в размере 18% предъявляет покупателю соответствующею сумму налога. Данный счет-фактура подлежит регистрации в книге продаж в общеустановленном порядке. Таким образом, при реализации лома и цветных металлов физическим лицам, не являющимися ИП, порядок исчисления НДС, его уплата в бюджет и составление счетов-фактур не поменялся.

Важно: при реализации лома физическому лицу, не являющемуся ИП, продавец на ОСНО может воспользоваться нормой, указанной в п.п.1 п. 3 ст. 169 НК РФ, которая разрешает не составлять счет-фактуру при отгрузке товаров, работ, услуг неплательщикам НДС. Для этого достаточно указать условие о не выставлении счета-фактуры в заключенном договоре купли — продажи.

Если покупателем является организация или ИП, то независимо от применяемой покупателями системы налогообложения продавец в договоре купли-продажи лома указывает стоимость товара, не включающую в себя НДС, но ставку и сумму налога не указывает. В договоре также следует указать условие, что у покупателя в качестве налогового агента возникает обязанность по исчислению и уплате НДС в бюджет.

В товарной накладной продавец заполняет графы в следующем порядке:

- «Сумма без учета НДС» — стоимость лома без НДС согласно договора,

- «Ставка НДС» — указывается надпись «НДС исчисляется налоговым агентом»,

- «Сумма НДС» — не заполняется. В этой графе ставится прочерк,

- «Сумма с учетом НДС» — не заполняется. В этой графе ставится прочерк.

Счет-фактура продавцом заполняется так:

- в графе 5 «Стоимость товара без налога, всего» указывается стоимость лома без налога,

- в графе 7 «Налоговая ставка» — указывается надпись «НДС исчисляется налоговым агентом»,

- в графе 8 «Сумма налога, предъявленная покупателю» проставляется прочерк,

- в графе 9 «Стоимость товара с налогом — всего» проставляется прочерк.

Данный счет — фактура регистрируется в книге продаж с кодом вида операции «34» и отражается в разделе 9 Декларации по НДС.

Несмотря на то, что данный счет-фактура не будет участвовать в расчете итогового показателя декларации по НДС, запись в разделе 9 об этом счете — фактуре позволит налоговым органам контролировать действия покупателя лома — ведь именно он должен будет уплатить НДС с операции по реализации лома продавцом.

Счета — фактуры при реализации лома и цветных металлов оформляются по установленной форме, при этом в графах 13б и 17 — прочерки (для электронных счетов-фактур — цифра «0"). Специальных форм счетов — фактур для операций по реализации лома не предусмотрено.

Бухгалтерские проводки при реализации лома продавцом, являющимся плательщиком НДС, могут быть следующими:

Пример 1 : заключен договор с покупателем — юридическим лицом на реализацию лома на сумму 1000 руб., без учета НДС. В договоре указано, что покупатель в качестве налогового агента самостоятельно исчисляет и уплачивает НДС в бюджет.

При реализации товара продавец выдал покупателю товарную накладную и счет- фактуру, в которых сумма НДС не указана, а проставлен штамп «НДС исчисляется налоговым агентом».

Себестоимость реализованного лома составила 700 руб.

Дт 62 Кт 90.1 — 1000 руб. - отражена реализация лома

Дт 90.2 Кт 41 — 700 руб. - списана себестоимость реализованного лома

Дт 51 Кт 62 — 1000 руб. - поступила оплата от покупателя.

Продавец лома не является плательщиком НДС

В таком случае нет разницы, кому продается лом: организациям или ИП, являющимися плательщиками НДС, или освобожденными от уплаты этого налога, а также физическим лицам, не зарегистрированным в качестве ИП. При заключении договора купли-продажи такие продавцы должны указать, что товар продается без НДС и указать основание отсутствия НДС в договоре. Например, в связи с применением продавцом упрощенной системы налогообложения. В товарной накладной в графах «Ставка НДС» и «Сумма НДС» проставляется прочерк. Неплательщики НДС не обязаны выставлять счета-фактуры, за исключением организаций и ИП, применяющих право на освобождение от уплаты НДС на основании ст. 145 НК РФ. Такие продавцы должны выставить счет-фактуру с отметкой «Без налога (НДС)» или «Без НДС».

Важно: Если продавец лома, будучи плательщиком НДС, в договоре, товарной накладной и счете — фактуре укажет, что товар продается «Без налога (НДС)» или «Без НДС», то покупатель лома не должен будет платить НДС в качестве налогового агента. В такой ситуации обязанность по исчислению и уплате НДС в бюджет вместо налогового агента возлагается на продавца, неверно составившего договор и отгрузочные документы (абз.7 п.8 ст.161 НК РФ).

Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

При получении от продавца лома счета-фактуры с отметкой «НДС исчисляется налоговым агентом» покупатель должен на стоимость товара начислить сверху НДС по ставке 18% и прибавить полученную сумму к стоимости лома, указанной продавцом. Это и будет являться налоговой базой для целей исчисления НДС. Полученное значение надо умножить на расчетную ставку НДС 18/118%. Исчисленная таким образом сумма НДС подлежит уплате в бюджет.

Счет-фактура продавца регистрируется в книге продаж покупателем с кодом вида операции «42»

Налоговые агенты — плательщики НДС имеют право принять к вычету сумму налога, исчисленную ими в качестве налогового агента при приобретении лома (п. 3, 5,8,12 и 13 ст. 171 НК РФ). Для этого необходимо счет-фактуру продавца зарегистрировать в книге покупок с кодом вида операции «42».

Право на налоговый вычет по НДС возникает у налогового агента при выполнении следующих условий (п. 2 Письма ФНС РФ от 16.01.2018 N СД-4-3/480@):

- приобретенный лом использован в облагаемых НДС операциях,

- приобретенный лом оприходован на счетах учета,

- НДС был исчислен к уплате в соответствии с п. 3.1 ст. 166 НК РФ и отражен в налоговой декларации по НДС.

Налоговые агенты — неплательщики НДС право на вычет по НДС, уплаченного в бюджет в качестве налогового агента, не имеют. Полученные от продавцов счета-фактуры такие покупатели также регистрируют в книге продаж с кодом вида операции «42», а сумму налога учитываются в стоимости приобретенного лома.

Особенного срока для уплаты в бюджет сумм НДС, исчисленных налоговыми агентами при приобретении лома, не установлено. Налог уплачивается на основании декларации по НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Бухгалтерские проводки при приобретении лома у продавца, применяющего ОСНО, могут быть следующими:

Пример 2: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома является плательщиком НДС.

Дт 19 Кт 68 — 180 руб. - исчислен НДС в качестве налогового агента ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 68 Кт 51 -180 руб. - сумма НДС перечислена в бюджет

Дт 68 Кт 19 — 180 руб. - сумма НДС, уплаченная при приобретении лома в качестве налогового агента, предъявлена к налоговым вычетам.

Пример 3 : в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома не является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. - отражено приобретение лома у поставщика

Дт 10 (41) Кт 68 — 180 руб. - исчислен НДС в качестве налогового агента, который учтен в стоимости приобретенного лома ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. - перечислена оплата поставщику

Дт 68 Кт 51 — 180 руб. - сумма НДС уплачена в бюджет

И последнее, так как с 01.01.2018 года реализация лома стала облагаемой НДС операцией, то покупателям и продавцам лома не надо больше вести раздельный учет «входного» НДС, поскольку такая обязанность предусмотрена только в случае осуществления налогоплательщиками облагаемых и необлагаемых НДС операций.

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите

Диплом о профессиональной переподготовке 272 ак.часов

Курс