Ֆինանսների նախարարությունը հաստատել է բյուջետային դասակարգման մի շարք նոր ծածկագրեր։ Հոդվածից դուք կիմանաք՝ արդյոք փոխվել է 2017 թվականին անձնական եկամտահարկի KBK-ն աշխատողների համար, որտեղ նշել KBK-ն վճարման կտրոնի վրա և ինչ ծածկագիր գրել, որպեսզի հարկը գնա բյուջե:

KBK աշխատողների անձնական եկամտահարկի համար 2017 թ

Ֆինանսների նախարարությունը ամեն տարի փոփոխություններ է կատարում բյուջետային դասակարգման ծածկագրերի կիրառման կարգում 2017թ. Այնուամենայնիվ, փոփոխությունները չեն ազդել անձնական եկամտահարկի վրա: Սա նշանակում է, որ աշխատողների համար 2017 թվականին անձնական եկամտահարկի համար անհրաժեշտ է օգտագործել նախկին BCC-ն։

Օրինակ, աշխատավարձի կամ արձակուրդային վճարի հարկ վճարելիս վճարման հանձնարարականում պետք է մուտքագրվի հետևյալ KBK-ն՝ 182 1 01 02010 01 1000 110:

Աղյուսակ. KBK 2017 թվականի անձնական եկամտահարկի համար աշխատողների համար

|

Հարկային անվանումը |

KBK հարկերի վճարման համար |

KBK հարկային տույժեր փոխանցելու համար |

KBK հարկային տուգանքի վճարման համար |

|---|---|---|---|

|

Անձնական եկամտահարկ եկամտից, որի աղբյուրը հարկային գործակալն է, բացառությամբ այն եկամտի, որի համար հարկը հաշվարկվում և վճարվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 227, 227.1 և 228 հոդվածների համաձայն: |

182 101 02010 01 1000 110 |

182 101 02010 01 2100 110 |

182 101 02010 01 3000 110 |

|

Անձնական եկամտահարկը քաղաքացիների կողմից ստացված եկամուտներից, որոնք գրանցված են որպես. |

182 101 02020 01 1000 110 |

182 101 02020 01 2100 110 |

182 101 02020 01 3000 110 |

|

Ռուսաստանի Դաշնության հարկային օրենսգրքի 228-րդ հոդվածի համաձայն քաղաքացիների ստացած եկամուտների անձնական եկամտահարկը |

182 101 02030 01 1000 110 |

182 101 02030 01 2100 110 |

182 101 02030 01 3000 110 |

|

Անձնական եկամտահարկը արտոնագրի հիման վրա քաղաքացիների կողմից աշխատող ոչ ռեզիդենտների կողմից ստացված եկամուտների ֆիքսված կանխավճարների տեսքով՝ համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 227.1-րդ հոդվածի: |

182 101 02040 01 1000 110 |

182 101 02040 01 2100 110 |

182 101 02040 01 3000 110 |

|

Անձնական եկամտահարկը հարկային գործակալի կողմից վճարված եկամտից, բացառությամբ Ռուսաստանի Դաշնության հարկային օրենսգրքի 227, 227.1 և 228 հոդվածների համաձայն հարկվող եկամտի (այլ եկամուտներ) |

182 1 01 02010 01 4000 110 |

||

|

Հարկային գործակալի կողմից վճարված եկամտից անձնական եկամտահարկը, բացառությամբ Ռուսաստանի Դաշնության հարկային օրենսգրքի 227, 227.1 և 228 հոդվածների համաձայն հարկվող եկամտի (չափից դուրս հավաքագրված (վճարված) վճարումների գումարների վրա կուտակված տոկոսների վճարում, ինչպես նաև. ինչպես դրանց վերադարձի ժամկետների խախտման դեպքում) |

182 1 01 02010 01 5000 110 |

Մեր «KBK Generator» հատուկ ծառայությունը կօգնի ձեզ որոշել ճիշտ BCC բոլոր հարկերի համար: Բաժանորդագրվեք «Աշխատավարձ» ամսագրին և վայելեք բաժանորդ լինելու բոլոր առավելությունները։

Որտեղ տեղադրել BCC վճարման հանձնարարականում

Որպեսզի հարկը ընկնի ցանկալի բյուջե, դուք պետք է նշեք ճիշտ BCC-ն 104-րդ դաշտում:

Բացի այդ, աշխատողների եկամտից անձնական եկամտահարկի վճարման վճարման հանձնարարականում 101 «Վճարողի կարգավիճակ» դաշտում պետք է մուտքագրեք 02 ծածկագիրը: Քանի որ աշխատողների եկամուտները վճարելիս ընկերությունը հանդիսանում է անձնական հարկային գործակալ. եկամտահարկ. Կարդացեք ավելին հոդվածում՝ «Վճարողի կարգավիճակը վճարման հանձնարարականներում 2017թ.»:

106 «Վճարման հիմք» դաշտում պետք է տեղադրել TP, իսկ 108 և 109 դաշտերում՝ զրո: 110 «Վճարման տեսակը» դաշտը կարելի է դատարկ թողնել:

Բայց 107 դաշտում պետք է մուտքագրել այն ամիսը, որի համար վճարվում է հարկը։ Օրինակ՝ ՄՍ.02.2017թ. Կամ կոնկրետ ժամկետ, որից ոչ ուշ ընկերությունը պարտավոր է հարկը փոխանցել բյուջե։ 2017 թվականին անձնական եկամտահարկի վճարման կտրոն լրացնելու օրինակ ենք ներկայացրել >>> հոդվածում։

Մեր բաժանորդների համար բոլոր վճարումները կատարվում են առաջին անգամ: Ի վերջո, նրանք օգտագործում են էլեկտրոնային ամսագրում տեղադրված վճարման հանձնարարականների պատրաստի նմուշները։ Դուք նաև մուտք կստանաք ձեր վճարումներին (կամ այնուհետև բաժանորդագրությունը կսկսի գործել վճարումից երկու ժամ հետո):

Վճարման հանձնարարականի 104-րդ դաշտում (Ռուսաստանի Բանկի 06/19/2012 N 383-P կանոնակարգի 3-րդ հավելված) վճարողը պետք է նշի BCC-ը, որին փոխանցվում է այս կամ այն հարկը/մավճարը:

Անձնական եկամտահարկի համար KBK-ի ընտրությունը կախված է նրանից, թե կոնկրետ ով է փոխանցում այս հարկը:

KBK NDFL-2019 աշխատողների համար

Եթե անձնական եկամտահարկը բյուջե է փոխանցվում կազմակերպության կամ անհատ ձեռնարկատիրոջ կողմից որպես հարկային գործակալ, ապա վճարման հանձնարարականում BCC-ն կլինի հետևյալը. 182 1 01 02010 01 1000 110.

Ի դեպ, դուք կգտնեք աշխատողներին վճարումներից փոխանցված անձնական եկամտահարկի վճարման օրինակելի հանձնարարական:

KBK NDFL անհատ ձեռներեցների համար իրենց համար

Եթե անհատ ձեռներեցը իր եկամտի վրա հարկ է վճարում OSN-ով, ապա վճարման կտրոնի 104-րդ դաշտում նա պետք է նշի. 182 1 01 02020 01 1000 110.

KBK ֆիզիկական անձի անձնական եկամտահարկը

Որոշ իրավիճակներում սովորական ֆիզիկական անձը (ոչ անհատ ձեռնարկատեր) պետք է ինքնուրույն վճարի անձնական եկամտահարկը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 228-րդ հոդվածի 1-4-րդ կետեր): Օրինակ, անշարժ գույք վաճառելիս, որի սեփականության ժամկետը չի ապահովում անձնական եկամտահարկից ազատում (217-րդ հոդվածի 17.1 կետ, Ռուսաստանի Դաշնության հարկային օրենսգրքի 217.1 հոդված): Այս դեպքում ֆիզիկական անձը վճարման փաստաթղթում պետք է նշի BCC-ն 182 1 01 02030 01 1000 110.

KBK NDFL-2019. շահաբաժիններ

Շահաբաժինների վրա անձնական եկամտահարկ վճարելիս KBK-ն կախված է նաև նրանից, թե ով է վճարում հարկը.

Այստեղ հարկ է նշել, որ, սկզբունքորեն, անհատը պարտավոր չէ մտածել, թե որ BCC նշի: Ի վերջո, տեսականորեն վճարված շահաբաժինների անձնական եկամտահարկը պետք է պահվի հարկային գործակալի կողմից, և եթե նույնիսկ նա դա չանի, անհատը ստիպված չի լինի ինքնուրույն հայտարարագրել եկամուտը շահաբաժինների տեսքով: Եվ նա կվճարի անձնական եկամտահարկը Դաշնային հարկային ծառայությունից ստացված ծանուցման հիման վրա (Ռուսաստանի Դաշնության հարկային օրենսգրքի 228-րդ հոդվածի 6-րդ կետ), որը ցույց կտա անհրաժեշտ BCC-ն:

KBK NDFL. տույժերի և տուգանքների վճարում

Տույժեր/տուգանքներ փոխանցելիս վճարողը նշում է հետևյալ BCC-ները.

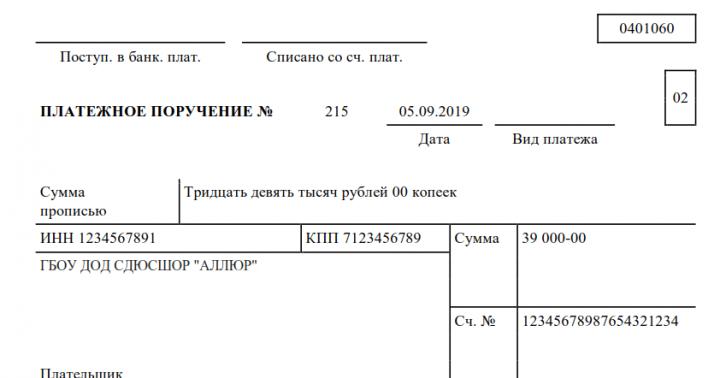

Որպեսզի գումարը մտնի բյուջե, պետք է ճիշտ լրացնել վճարման հանձնարարականը։ Հակառակ դեպքում գումարը չի մուտքագրվի ճիշտ հաշվին և կհամարվի որպես այլ վճարում կամ կդասակարգվի որպես անհայտ: Վճարման հանձնարարականը լրացնելու կանոնները սահմանված են Ռուսաստանի ֆինանսների նախարարության 2013 թվականի նոյեմբերի 12-ի թիվ 107n հրամանով: Օգտագործված է 0401060 ձևը, որը տրված է Ռուսաստանի Բանկի 2012 թվականի հունիսի 19-ի թիվ 383-P կանոնակարգի Հավելված 2-ում: Ստորև կգտնեք անձնական եկամտահարկի 2019 թվականի վճարման ձևը լրացնելու օրինակ:

Երբ վճարել

Հարկի վճարումը պետք է կատարվի եկամուտը ստանալու օրվան հաջորդող ոչ ուշ, քան մեկ աշխատանքային օր (Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-րդ հոդվածի 6-րդ կետ): Բացառություն է արվում արձակուրդի և հիվանդության արձակուրդի համար. դրանց վրա հարկը պետք է վճարվի ոչ ուշ, քան այն ամսվա վերջին օրը, երբ աշխատողին տրվել է համապատասխան միջոցներ:

Հետևաբար, եթե նույն օրը անձնական եկամտահարկը փոխանցում եք նախորդ ամսվա աշխատավարձից և ընթացիկ ամսվա արձակուրդային վճարից, ապա պետք է լրացնեք ձեր վճարման հանձնարարականը և՛ աշխատավարձի, և՛ արձակուրդի վճարման համար (Դաշնային հարկային ծառայության նամակ հուլիսի 12-ի թիվ ԶՆ-4-1/12498 @).

Ինչպես լրացնել հարկի վճարման հանձնարարականը

Խնդրում ենք նշել գումարն ամբողջությամբ ռուբլով: Կիրառվում է կանոնը՝ բյուջե փոխանցեք հարկերը լրիվ ռուբլով, կոպեկները կլորացնեք ըստ թվաբանության կանոնների. եթե 50 կոպեկից պակաս է, ապա հանեք դրանք, իսկ եթե ավելին՝ կլորացրեք մինչև լրիվ ռուբլի։

Բոլոր դաշտերը պարտադիր են: Դուրս գրման ամսաթիվը և չափը նշվում են թվերով և բառերով: Վճարման հանձնարարականները համարակալված են ժամանակագրական կարգով:

Յուրաքանչյուր դաշտին հատկացվում է իր համարը: Եկեք ավելի մանրամասն նայենք կանոններին:

2019 թվականին անձնական եկամտահարկի համար ձեզ անհրաժեշտ կլինի KBK կոդը 18210102010 011000110: Դա նույնն է աշխատավարձի և նպաստների վրա անձնական եկամտահարկ վճարելու և շահաբաժինների վրա անձնական եկամտահարկ վճարելու դեպքում:

Հենակետ 21 ցույց է տալիս կարգը: Սահմանվում է 855-րդ հոդվածի համաձայն։ Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրք. Հարկ փոխանցելիս կարող են նշվել «3» և «5» արժեքները: Նրանք որոշում են, թե ինչ կարգով բանկը կիրականացնի գործառնություններ, եթե կազմակերպության հաշվում բավարար միջոցներ չկան: Անձնական եկամտահարկը ամսական փոխանցելիս 21-րդ դաշտում նշվում է «5» արժեքը: Եթե հարկ եք փոխանցում Դաշնային հարկային ծառայության խնդրանքով, ապա նշեք «3» արժեքը:

105 OKTMO դաշտում նշվում է Համառուսական դասակարգչի համաձայն, որը հաստատվել է Rosstandart-ի 2013 թվականի հունիսի 14-ի թիվ 159-ՍՏ հրամանով: 2017 թվականի ապրիլի 25-ից վճարման հանձնարարականներում պետք է նշվի OKTMO 8 նիշանոց կոդը:

106-րդ դաշտը նախատեսված է վճարումն ըստ նախատեսված նպատակի նույնականացնելու: Հիմքերը նշվում են տառային ծածկագրի միջոցով.

- TP - ընթացիկ վճարումների համար;

- ZD - կամավոր մարված պարտքի համար.

- TR - կարգավորող մարմինների պահանջով մարված պարտքը.

- AP - ապառքներ, որոնք մարվում են ստուգման հաշվետվության հիման վրա՝ նախքան ստուգման պահանջի հրապարակումը:

Եթե անհնար է նշել ցուցիչի արժեքը, այն սահմանեք 0:

107 դաշտում պետք է նշեք հարկի գումարի վճարման հաճախականությունը կամ կոնկրետ ամսաթիվը։ Պարբերականությունը, ըստ էության, հարկային ժամանակաշրջան է, որի համար գումար է փոխանցվում: Միգուցե՝ ամիսը մեկ, եռամսյակ, վեց ամիսը մեկ կամ տարին մեկ անգամ։ 2019 թվականի հոկտեմբեր ամսվա փոխանցումների համար անհրաժեշտ է նշել «MS.10.2018»:

108 հատկանիշը գրված է «0»: Բացառություն են կազմում կարգավորող մարմինների պահանջով պարտքի մարման դեպքերը: Ապա դուք պետք է դնեք նրա համարը:

109-րդ դաշտում նշվում է հարկային հայտարարագրի ստորագրման ամսաթիվը կամ «0», եթե հարկը բյուջե է փոխանցվում մինչև հարկային հայտարարագրի ներկայացումը: Եթե պարտքը մարվում է հարկային մարմինների պահանջով, ապա այս դաշտում նշվում է դրա ամսաթիվը:

Անձնական եկամտահարկի վճարման կարգադրության նմուշ 2019 թ

Վճարման հանձնարարականով տույժերի վճարում 2019թ

Նման վճարման հանձնարարականը և՛ նմանություններ ունի սովորականի հետ (այն նշում է վճարողի նույն կարգավիճակը, ցույց է տալիս ստացողի նույն տվյալները, եկամուտների նույն կառավարիչը), և՛ տարբերություններ: Վերջինիս մասին ավելի մանրամասն կանդրադառնանք, այնուհետև կտրամադրենք 2019 թվականի անձնական եկամտահարկի տույժերի վճարման անդորրագիրը։

Առաջին տարբերությունը KBK-ն է (props 104): Հարկային տույժերի համար միշտ գործում է բյուջեի դասակարգման ծածկագիրը, որի 14-17-րդ թվանշաններում նշվում է եկամտի ենթատեսակի ծածկագիրը՝ 2100։

KBK տույժերի փոխանցման համար՝ 182 1 01 020 10 01 2100 110

Երկրորդ տարբերությունը տույժերի վճարման հանձնարարականի միջև դետալ 106-ն է: Հնարավոր են հետևյալ տարբերակները.

- Եթե դուք ինքներդ եք հաշվարկել տույժերը և դրանք կամովին վճարել եք։ Այս դեպքում հիմքը կունենա հարկային օրենսգիրք, այսինքն՝ ժամկետանց հարկային ժամանակաշրջանների պարտքի կամավոր մարում Դաշնային հարկային ծառայության կողմից պահանջի բացակայության դեպքում:

- Եթե վճարում եք Դաշնային հարկային ծառայության խնդրանքով: Այս դեպքում հիմքը կունենա TP ձև:

- Դուք փոխանցում եք ստուգման հաշվետվության հիման վրա: Սա ԱԵԱ-ին վճարման հիմքն է:

Երրորդ տարբերությունը դետալ 107-ն է: Դրա արժեքը կախված է նրանից, թե ինչն է հիմք հանդիսացել վճարման համար.

- Կամավոր վճարման համար՝ «0»: Եթե դուք նշում եք տույժեր մեկ կոնկրետ ժամանակահատվածի համար (ամիս, եռամսյակ), ապա արժե նշել այն, օրինակ՝ MS.02.2018՝ տույժեր 2019 թվականի փետրվարի համար։

- Հարկային մարմինների խնդրանքով վճարելիս (TR-ի հիման վրա) - հարցումում նշված ժամկետը:

- Ըստ ստուգման հաշվետվության (ԱՊ-ի հիմք) տույժերը մարելիս դնում են նաև 0։

Եթե դուք ինքներդ եք վճարում տույժերը, 108 և 109 դաշտերում մուտքագրեք 0:

Մնացած բոլոր դեպքերում 108-րդ դաշտում նշեք փաստաթղթի համարը՝ վճարման հիմքը (օրինակ՝ հայց) և մի դրեք «Ոչ» նշանը։

109-րդ դաշտում նշեք.

- Դաշնային հարկային ծառայության պահանջի ամսաթիվը - TR վճարման հիմքի համար.

- հարկային պարտավորություն բերելու (բերելու մերժման) որոշման ամսաթիվը` վարչական համաձայնագրի հիման վրա:

Վճարային փաստաթղթերի մանրամասները լրացնելիս սխալներից խուսափելու համար կարող եք օգտվել ծառայությունից «Ձեր ստուգման հասցեն և վճարման մանրամասները», որի օգնությամբ, ընտրելով անհրաժեշտ մանրամասները, կարող եք գեներացնել հաշվարկային փաստաթուղթ էլեկտրոնային տարբերակով

Ստորև բերված տեղեկատվությունը կախված է ձեր տարածաշրջանից (77 քաղաք Մոսկվա)

Ձեր տարածաշրջանն ինքնաբերաբար հայտնաբերվել է: Դուք միշտ կարող եք փոխել այն՝ օգտագործելով էջի վերին ձախ անկյունում գտնվող անջատիչը:

Հարկերի և տուրքերի փոխանցման մանրամասները

Բոլոր հարկերը և տուրքերը, ներառյալ տարածաշրջանային և տեղական, փոխանցվում են հարկային մարմինների կողմից կառավարվող գանձապետական մեկ հաշվեհամարին՝ 40101810045250010041, որը բացվել է Մոսկվայի Դաշնային գանձապետական դեպարտամենտի կողմից՝ Ռուսաստանի Բանկի Կենտրոնական դաշնային շրջանի գլխավոր տնօրինությունում: Մոսկվայի (լրիվ), GU Bank of Russia for Central Federal District (կարճ), BIC 044525000:

Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն, հարկ վճարելու պարտավորությունը կատարվում է Ռուսաստանի Դաշնության արժույթով:

Հարկ վճարելու պարտավորությունը չի համարվում կատարված, եթե հարկ վճարողը հարկային փոխանցման կարգում սխալ է նշում Ռուսաստանի Դաշնության համապատասխան բաղկացուցիչ սուբյեկտի համար Դաշնային գանձապետարանի հաշվի համարը և ստացողի բանկի անվանումը:

Հարկումից հետո ձեռնարկության ստացած շահույթը կարող է բաշխվել ընկերության մասնակիցների միջև: Շահաբաժինները ճանաչում են ոչ միայն մասնակցի ստացած մնացած շահույթի բաշխումից ստացված եկամուտը, այլև մասնակիցներին տրված այլ նմանատիպ վճարումները (Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2015թ. մայիսի 14-ի թիվ 03-03-10/27550 նամակ): . Շահաբաժինները ճանաչվում են նաև որպես մուտքեր Ռուսաստանի Դաշնությունից դուրս՝ որպես այդպիսին ճանաչված այլ երկրների օրենսդրությամբ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 43-րդ հոդվածի 1-ին կետ):

ՍՊԸ-ում շահաբաժինների բաշխման պայմանների մասին կարդացեք այս հոդվածում:

Հատուկ ռեժիմ օգտագործող կազմակերպությունների համար շահութաբաժինների հաշվարկման առանձնահատկությունների մասին տեղեկությունների համար կարդացեք «Պարզեցված հարկային համակարգով շահաբաժինների հաշվարկման կարգը» հոդվածը:.

Շահաբաժիններ ստացողներ

Տարեվերջին հարկումից հետո շահույթ ստանալիս կազմակերպության մասնակիցները կարող են հույս դնել այս շահույթից հավելյալ վճարումներ ստանալու վրա։ Ստացողները կառավարման ընկերության բաժնետոմսերի սեփականատերերն են, որոնց թվում կարող են լինել ինչպես իրավաբանական, այնպես էլ ֆիզիկական անձինք:

Մասնակիցների միջև շահույթը բաշխվում է իրավաբանական անձի կանոնադրության մեջ արտացոլված կարգով: Ամենից հաճախ այս բաշխումը կատարվում է մասնակցության մասնաբաժնի համամասնությամբ։ Նոր ընդունված մասնակիցները կարող են նաև հույս դնել շահաբաժինների վճարման վրա՝ ըստ իրենց հասանելի բաժնեմասի:

Շահաբաժիններ վճարող կազմակերպությունը հանդես է գալիս որպես հարկային գործակալ, որը պահում է անձնական եկամտահարկը ֆիզիկական անձանց վճարումներից և եկամտահարկը իրավաբանական անձին վճարումներից:

Կարդացեք այն մասին, թե որն է համարվում նյութում շահաբաժինների տեսքով եկամուտ ստանալու ամսաթիվը «Անձնական եկամտահարկը գանձվո՞ւմ է շահաբաժիններից»: .

Ինչպե՞ս վարվել անձնական եկամտահարկի հետ, եթե ֆիզիկական անձը իրեն ուղարկված շահաբաժիններ չի ստացել, կարդացեք հոդվածը «Շահաբաժինները չեն հասել ստացողին. կարող եք վերադարձնել անձնական եկամտահարկը».

Ռուսաստանի Դաշնության ռեզիդենտ իրավաբանական անձանց վճարվող շահաբաժինների հարկի հաշվարկման մասին տեղեկությունների համար կարդացեք հոդվածները. «Ինչպե՞ս ճիշտ հաշվարկել շահաբաժինների եկամտահարկը»:և «Եկամտային հարկի որոշման շահաբաժինների հաշվարկման առանձնահատկությունները»:

KBK անձնական եկամտահարկի շահաբաժինների վերաբերյալ 2019 թ

2015 թվականից սկսած շահաբաժինների գծով անձնական եկամտահարկի դրույքաչափը կազմում է 13%: Եթե մասնակիցը Ռուսաստանի Դաշնության ռեզիդենտ չէ, ապա հարկումը պետք է իրականացվի 15% դրույքաչափով:

Ֆիզիկական անձանց վճարվող եկամուտները, ներառյալ շահաբաժինները, արտացոլվում են 2-NDFL վկայագրերում և 6-NDFL հաշվարկներում:

ՍՊԸ-ի բյուջե հարկի փոխանցումը պետք է կատարվի Արվեստի 6-րդ կետի համաձայն: Ռուսաստանի Դաշնության հարկային օրենսգրքի 226-ը ոչ ուշ, քան վճարման օրվան հաջորդող օրը: Հարկը կարող է փոխանցվել մեկ վճարմամբ՝ անկախ շահաբաժիններ ստացողների թվից։

2019 թվականին շահութաբաժինների գծով անձնական եկամտահարկի BCC-ն նախորդ ժամանակաշրջանների համեմատ չի փոխվել։ Վճարման փաստաթուղթ կազմելիս պետք է նշեք հետևյալ ծածկագիրը.

182 1 01 02010 01 1000 110.

2019 թվականի ընթացիկ BCC-ների համար տե՛ս.

Արդյունքներ

Անդամներին վճարվող շահաբաժինները եկամուտ են, որը ենթակա է հարկման: Լինելով հարկային գործակալ՝ վճարումներ կատարող կազմակերպությունը նրանցից հարկ է պահում։ Այս դեպքում անձնական եկամտահարկը պահվում է ֆիզիկական անձանց եկամուտներից և փոխանցվում է բյուջե՝ օգտագործելով նույն BCC-ն, որն օգտագործվում է այլ աշխատողների եկամուտներից հարկը պահելու ժամանակ: