En 2018, de nouvelles normes législatives sont entrées en vigueur, selon lesquelles la procédure de calcul de la TVA sur la vente de ferraille de métaux ferreux et non ferreux a été modifiée. Dans cet article, nous verrons comment documenter la vente de ferraille, quelles sont les caractéristiques de la comptabilité et de la comptabilité fiscale des transactions impliquant le transfert de ferraille pour transformation ou élimination.

Ferraille dans le classificateur de déchets dangereux

Sur la base de l'arrêté du ministère des Richesses naturelles, les déchets de métaux ferreux et non ferreux appartiennent à la classe de danger V. Les déchets de ce groupe sont considérés comme pratiquement non dangereux, leur impact sur l'environnement est minime ou absent.

Dans le même temps, les poussières de métaux ferreux sont définies comme des déchets présentant un degré de danger IV (supérieur). Le degré d'impact des déchets de ce groupe sur l'environnement est minime (la période de récupération après pollution peut aller jusqu'à 3 ans).

Comptabilisation des déchets de métaux ferreux et non ferreux dans l'entreprise

Conformément à l'arrêté du ministère des Ressources naturelles n° 721 du 1er septembre 2011, tous les types de déchets, de la classe I à la classe IV, y compris les débris de métaux ferreux et non ferreux, font l'objet d'un enregistrement documentaire.

La procédure de comptabilisation des déchets de production et de consommation est déterminée individuellement par chaque entreprise. Il est recommandé d'élaborer un acte réglementaire local approuvant les dispositions suivantes :

- documentation de la comptabilité de la ferraille (y compris les formulaires de déclaration) ;

- conditions de stockage des déchets de métaux ferreux et non ferreux ;

- procédure de traitement de la ferraille (cession à un tiers ou transformation indépendante) ;

- le fonctionnaire chargé de la comptabilité de la ferraille (y compris l'établissement des documents de déclaration).

Pour enregistrer la ferraille, une organisation peut utiliser à la fois des formulaires unifiés et des formulaires documentaires développés par l'organisation de manière indépendante, en tenant compte des spécificités de ses activités.

- Dans ce cas, les formulaires de déclaration doivent contenir les informations suivantes :

- période de déclaration pour la comptabilité des déchets ;

- types de déchets pris en compte ;

- quantité de déchets au début de la période de référence ;

- le volume de déchets éliminés ou utilisés au cours de la période de référence (déchets vendus pour une élimination ou un traitement ultérieur ou traités de manière indépendante et utilisés dans la production de produits) ;

- solde des déchets de métaux ferreux et non ferreux à la fin de la période de reporting

L'exactitude et l'exhaustivité des informations saisies dans les formulaires de déclaration sont confirmées par la signature de la personne responsable.

Procédure de stockage des déchets de métaux ferreux et non ferreux

La loi fédérale n° 99 du 4 mai 2011 prévoit une autorisation obligatoire pour les activités liées à l'élimination et au traitement des déchets. En particulier, sur la base de l'article 30, partie 1, art. 12 FZ-99, la collecte, l'utilisation, l'élimination et l'élimination des déchets des classes de danger I à IV sont soumises à autorisation.

Étant donné que les déchets de métaux ferreux et non ferreux appartiennent à la classe de danger V, les activités de recyclage de la ferraille ne sont pas soumises à autorisation. Ainsi, les organisations dont les activités génèrent de la ferraille en tant que déchets de production ou de consommation peuvent stocker la ferraille dans leurs propres entrepôts et traiter les déchets métalliques sans avoir besoin d'obtenir une autorisation.

La situation est différente avec les poussières de métaux ferreux, qui sont produites comme déchets par les entreprises métallurgiques et métallurgiques. Ce type de déchets appartient à la classe de danger IV, ce qui signifie que ses activités de stockage et de traitement doivent être autorisées.

Cependant, là aussi, les législateurs ont accordé des concessions mineures aux entreprises. Sur la base des dispositions de la loi fédérale 99, les poussières de métaux ferreux peuvent être stockées en tant que déchets de production ou de consommation dans des zones spécialement équipées et uniquement à condition que la durée de ce stockage n'excède pas 6 mois.

Ventes de ferrailles de métaux ferreux et non ferreux : documentation

En général, la vente de ferraille et de métaux non ferreux s'effectue sur la base d'un accord conclu entre le fournisseur de déchets métalliques et l'entreprise qui traite la ferraille.

La forme du contrat n'est pas prévue par la loi ; le document est rédigé sous forme libre, en tenant compte des exigences du Code civil de la Fédération de Russie.

Le texte de l'accord doit contenir les informations suivantes :

- parties au contrat (noms des organisations, informations sur les représentants dans le préambule) ;

- objet du contrat (vente de ferraille de métaux ferreux/non ferreux) ;

- montant du contrat, procédure de paiement ;

- conditions de transfert de ferraille (sur la base d'une procuration, lors de l'établissement d'un certificat de transfert et de réception) ;

- coordonnées des parties (adresses, coordonnées bancaires).

Fiscalité des opérations de vente de ferraille en 2018

Jusqu'en 2018, les organismes vendant de la ferraille et des métaux non ferreux étaient exonérés du paiement de la TVA sur cette opération sur la base de l'art. 149 du Code des impôts de la Fédération de Russie.

Le 1er janvier 2018, une nouvelle version du Code des impôts de la Fédération de Russie est entrée en vigueur, dans laquelle cette clause a été supprimée. Cela signifie que les opérations de vente de ferraille sont soumises à la TVA de manière générale.

L'inscription des opérations de vente de ferraille dans la liste des opérations imposables prévoit que le vendeur de déchets métalliques, lors de l'expédition de ferraille, est tenu non seulement d'émettre un acte d'acceptation du transfert, mais également une facture.

Quant à l'impôt sur le revenu, la position des législateurs reste la même. Les entreprises sur OSNO ont le droit d'inclure dans le calcul de l'assiette fiscale l'intégralité des dépenses liées au stockage de la ferraille, ainsi que son transfert pour élimination ou transformation. Les « simples » et les « imputeurs » peuvent également réduire les coûts de traitement et de stockage des déchets.

Affichages pour la comptabilisation de la vente de ferraille en 2018

Afin de comprendre la procédure comptable des opérations de vente de ferraille, regardons quelques exemples.

Exemple n°1. Comptabilisation des ventes de ferraille du vendeur

Un accord a été conclu entre MetalGrand LLC et Pogruzchik LLC, selon lequel MetalGrand vend des déchets de métaux ferreux d'une valeur de 1 200 roubles à Pogruzchik. sans TVA. Sur la base des termes du contrat, le fournisseur calcule indépendamment la TVA et paie la taxe au budget.

Les opérations de vente de ferraille sont reflétées dans la comptabilité de MetalGrand avec les écritures suivantes :

| CT | Somme | Description | Document de base | |

| 90.1 | 1 200 roubles. | Les ventes de ferraille à l'acheteur sont prises en compte | ||

| 90.2 | 41 | 920 roubles. | Le coût de la ferraille vendue a été amorti | Coût |

| 62 | 1 200 roubles. | Le paiement de la ferraille expédiée a été reçu sur le compte MetalGrand | Relevé bancaire |

Exemple n°2. Comptabilisation des ventes de ferraille auprès de l'acheteur

A partir de l'exemple donné ci-dessus, nous examinerons la procédure de comptabilisation des opérations de vente de ferraille auprès d'un vendeur qui paie la TVA.

Pogruzchik LLC a acheté de la ferraille de métaux ferreux d'une valeur de 1 200 RUB à MetalGrand LLC. sans TVA. Lors de l'expédition, Pogruzkik a reçu une facture du fournisseur avec la mention « La TVA est calculée par l'agent fiscal ».

Les écritures suivantes ont été effectuées dans la comptabilité de Pogruzchik LLC :

| CT | Somme | Description | Document de base | |

| 60 | 1 200 roubles. | Contrat, certificat de réception, facture | ||

| 19 | 68 TVA | 183,05 roubles. | TVA accumulée par l'agent fiscal (Loader LLC) | Facture |

| 51 | 1 200 roubles. | Ordre de paiement | ||

| 68 | 51 | 183,05 roubles. | La TVA est transférée au budget | Ordre de paiement |

| 19 | 183,05 roubles. | La TVA est déductible | Facture |

Disons que Loader LLC n'est pas assujetti à la TVA. Dans ce cas, la comptabilité de l'acheteur ressemblera à ceci :

| CT | Somme | Description | Document de base | |

| 10 (41) | 60 | 1 200 roubles. | La ferraille achetée à MetalGrand LLC a été prise en compte | Contrat, certificat de réception, facture |

| 68 TVA | 183,05 roubles. | TVA accumulée par l'agent fiscal (Loader LLC) | Facture | |

| 60 | 51 | 1 200 roubles. | Le paiement du métal a été transféré sur le compte de règlement de MetalGrand LLC | Ordre de paiement |

| 51 | 183,05 roubles. | La TVA est transférée au budget | Ordre de paiement |

Depuis 2018, les opérations de vente de ferrailles et déchets de métaux ferreux et non ferreux, d'aluminium secondaire et de ses alliages, ainsi que de peaux brutes d'animaux sont soumises à la TVA (clause 8 de l'article 161 du Code des impôts de la Fédération de Russie) . C'est-à-dire que la vente de ferraille et de métaux non ferreux n'est plus incluse dans la liste des transactions exonérées de TVA, comme c'était le cas auparavant (clause 25, clause 2, article 149 du Code des impôts de la Fédération de Russie, comme modifié, valable jusqu'au 01/01/2018).

Dans le même temps, ce n'est pas pour chaque vente de ferraille ou d'autres « biens » mentionnés ci-dessus que le vendeur sera tenu de payer la TVA. Car si l'acheteur est une organisation (IP), alors ce sera l'agent fiscal qui sera chargé de calculer et de payer le montant de la taxe au budget (clause 3.1 de l'article 166 du Code des impôts de la Fédération de Russie).

L'acheteur, à son tour, devra facturer la TVA au taux de 18 % et l'indiquer dans le livret de vente, sans s'émettre de facture (comme le font les agents des impôts dans d'autres situations). Par la suite, l’acheteur pourra bien entendu déduire cette TVA s’il applique le régime fiscal général. Et l'acheteur bénéficiant du régime spécial devra également calculer la TVA sur le coût de la ferraille, mais il ne pourra pas déduire le montant de taxe indiqué. En conséquence, l'acheteur devra le payer intégralement au budget et la ferraille elle-même sera prise en compte au prix coûtant ainsi que la TVA (clause 3, clause 2, article 170 du Code des impôts de la Fédération de Russie).

L'équipe de développement 1C a implémenté ces exigences légales dans 1C : Comptabilité version 8 de CORP. Pour les utilisateurs des versions 1C:Accounting PROF et Basic, nous souhaitons proposer la méthode suivante pour acheter de la ferraille.

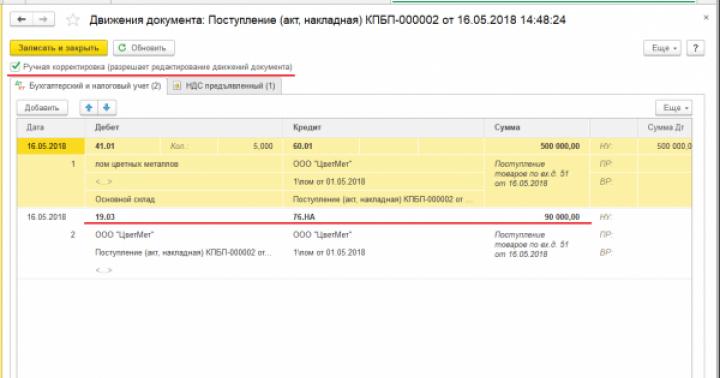

En mai 2018, l'organisation Confetprom LLC a acheté de la ferraille de métaux non ferreux pour un montant de 500 000 roubles. (hors TVA). Le fournisseur TsvetMet LLC a émis une facture avec la mention « La TVA est calculée par l'acheteur ». Les deux organisations appliquent un système fiscal commun et sont assujetties à la TVA.

Nous refléterons la réception de la ferraille dans le programme avec le document « Reçu (acte, facture) » avec le type d'opération « Marchandises (facture) » (section Achats - sous-section Achats).

Veuillez noter que les montants sont indiqués à partir du document principal du vendeur (colonne « Prix » et colonne « Montant »), et dans la colonne « % TVA » et colonne « TVA » le montant de TVA calculé en plus selon un taux d'imposition de 18. % est reflété.

À la suite de la comptabilisation du document, des écritures seront générées qui devront être ajustées manuellement en modifiant l'écriture DT 19.03 KT 60.01 en DT 19.03 KT 76.NA - le montant de TVA calculé en tant qu'agent fiscal (pour le vendeur) sur la base du coût de la ferraille achetée = 90 000,00 RUB . En conséquence, les mouvements de documents ressembleront à ceci :

Une inscription avec le type de mouvement « Entrant » sera effectuée dans le registre TVA présenté. Dans ce cas, la colonne « Type de valeur » doit également être ajustée en sélectionnant la valeur « Biens (agent fiscal) ».

Notre vendeur SARL "TsvetMet", qui est assujetti à la TVA, lors de l'expédition de ferraille, est tenu d'émettre une facture hors TVA avec la mention "La TVA est calculée par l'agent fiscal" (clause 5 de l'article 168 du Code des impôts de la Fédération de Russie). Pour enregistrer la facture reçue, saisissez le numéro et la date du document dans les champs appropriés et cliquez sur le bouton « S'inscrire ».

Dans ce cas, un hyperlien apparaîtra sous la forme du document « Reçu (acte, facture) », par lequel vous pourrez accéder au document « Facture reçue » créé automatiquement. Les champs du document « Facture reçue » seront renseignés automatiquement à partir des informations du document « Reçu (acte, facture) ». Pour une réflexion correcte dans le carnet d'achat, vous devez sélectionner une valeur dans la liste dans le champ « Code de transaction » 42 - Réception des marchandises, article 8 de l'art. 161 NK.

Après avoir déposé le document « Facture reçue », une inscription sera faite dans le registre comptable DT 68,52 KT 19.03 - pour le montant de la TVA (pour elle-même) calculé lors de l'achat de ferraille pour un montant de 90 000,00 RUB.

On voit que dans ce cas, il n'est pas nécessaire d'ajuster les mouvements de documents ; le programme a correctement généré les transactions sur la base des données du document « Reçu (acte, facture) ».

Une inscription est effectuée dans le registre « Journal des factures » pour stocker les informations nécessaires sur la facture de ferraille reçue du vendeur. Le champ « code type d’opération » contient la valeur 42.

Des inscriptions sont effectuées dans le registre d'accumulation « TVA Achats » pour inscrire dans le carnet d'achat une facture reçue du vendeur pour la ferraille expédiée.

Une inscription avec le type de mouvement « Dépense » est inscrite dans le registre « TVA présentée ». Parallèlement, dans la colonne « Type de valeur », la valeur « Biens (agent fiscal) » est indiquée, et dans la colonne « Événement » - « TVA soumise en déduction ».

Pour compléter l'opération, la TVA est facturée au vendeur sur le coût de la ferraille expédiée conformément à la clause 3.1 de l'art. 166 du Code des impôts de la Fédération de Russie et enregistrement de la facture reçue dans le livre de vente, il est nécessaire de créer un document « Reflet de l'accumulation de TVA » sur la base du document « Facture reçue ».

Dans l'onglet Principal, saisissez le code de type de transaction 42 et cochez les cases suivantes :

V - Générer des transactions ;

V - Utiliser le document de règlement comme facture.

Dans l'onglet Produits et services, saisissez :

Dans le champ Type de valeur - Biens (agent fiscal)

Dans le champ Compte TVA - 76NA

Dans le champ Événement - La TVA est facturée pour le paiement.

Après avoir comptabilisé le document, vous devez ajuster les écritures sur l'onglet Comptabilité et Comptabilité fiscale : DT 76.NA CT 68.52, comme indiqué sur la figure.

L'onglet TVA sur les ventes sera renseigné automatiquement.

Ceci conclut nos actions d'achat de ferraille dans le programme, et nous pouvons passer à la création d'un carnet d'achat et d'un livre de vente.

Dans le carnet d'achat du 2ème trimestre 2018, conformément aux recommandations du Service fédéral des impôts de Russie (lettre du Service fédéral des impôts de Russie du 16 janvier 2018 n° SD-4-3/480@), un l'inscription sera répercutée sur l'application des déductions des montants de TVA calculés à l'expédition (pour soi-même) sur la facture - facture d'expédition de ferraille n°51 en date du 16 mai 2018 - d'un montant de 590 000,00 RUB. avec le code du type de transaction « 42 ».

De plus, selon les recommandations du Service fédéral des impôts de Russie (lettre du Service fédéral des impôts de Russie du 16 janvier 2018 n° SD-4-3/480@), le livre des ventes du 2e trimestre 2018 reflétera une inscription d'inscription sur le calcul de la TVA à l'expédition (pour le vendeur) selon la facture d'expédition de ferraille n°51 en date du 16 mai 2018 - d'un montant de 590 000,00 RUB. avec le code type de transaction « 42 ».

La ferraille issue du démantèlement des immobilisations amorties fait l'objet d'une livraison à un organisme spécialisé. Les institutions peuvent-elles bénéficier des fonds issus de sa mise en œuvre ? Comment refléter cette transaction en comptabilité ? La vente de ferraille est-elle soumise à la TVA ? Est-il nécessaire de prendre en compte les revenus provenant de la vente de ferraille pour déterminer l'assiette de l'impôt sur le revenu ? Vous trouverez des réponses à ces questions et à d’autres dans cet article.

Dispositions générales

Une commission permanente de réception et de cession des biens créés dans l'établissement prend une décision de radiation d'un élément d'immobilisation pour cause d'usure physique ou morale et dresse un acte de radiation d'un élément d'immobilisation. immobilisations (à l'exception des véhicules automobiles) (f. 0306003), un acte sur la radiation des véhicules automobiles ( f. 0306004).La radiation des biens meubles et immeubles appartenant à la Fédération est régie par les règlements approuvés Par décret du gouvernement de la Fédération de Russie du 14 octobre 2010 n° 834 (ci-après dénommé Règlement n° 834).

Selon pp. "d","e"article 4 du Règlement No. 834 Les agences du gouvernement fédéral doivent coordonner la radiation des biens immobiliers et meubles avec les agences du gouvernement fédéral (agences du gouvernement fédéral) sous la juridiction desquelles ils relèvent.

Les institutions budgétaires fédérales et autonomes bénéficient de l'indépendance pour prendre des décisions concernant la radiation des biens meubles (à l'exception des biens meubles particulièrement précieux (ci-après - VTsDI), qui leur sont attribués par le droit de gestion opérationnelle ou acquis par eux à leurs frais. des fonds alloués par le fondateur pour l'acquisition d'un tel bien) ( pp. "g" article 4 du Règlement No. 834 ).

En outre, les institutions budgétaires fédérales et autonomes ont le droit de prendre une décision indépendante sur la radiation de l'OCDI, qui relève de leur droit de gestion opérationnelle et acquise à partir des fonds provenant d'activités génératrices de revenus ( pp. "k" article 4 du Règlement No. 834 ).

Toutefois, la radiation des biens immobiliers (y compris les objets de construction inachevés) et des OCDI attribués par le fondateur aux institutions budgétaires fédérales et autonomes avec droit de gestion opérationnelle ou acquis par elles au détriment des fonds alloués par le fondateur pour l'acquisition de ces biens, ces institutions doivent être coordonnées avec des organismes du gouvernement fédéral (organismes du gouvernement fédéral) exerçant les fonctions et pouvoirs du fondateur ( pp. "Z","et" l'article 4 du Règlement No. 834 ).

Dans le cadre du règlement n° 834, le ministère de la Culture a publié Arrêté du 3 octobre 2011 n° 957 , qui a approuvé la Procédure d'approbation par le ministère de la Culture de la Fédération de Russie d'une décision sur la radiation de biens meubles particulièrement précieux, ainsi que de biens immobiliers fédéraux (y compris les objets de construction inachevés) attribués à des organisations subordonnées au ministère de Culture de la Fédération de Russie avec droit de gestion économique ou de gestion opérationnelle.

La liste des documents nécessaires pour prendre une décision sur la radiation des biens fédéraux, y compris les biens immobiliers (y compris les objets de construction inachevés) et les biens meubles particulièrement précieux attribués à des organismes subordonnés au ministère de la Culture avec le droit de gestion économique ou opérationnelle gestion, a été approuvé Par arrêté du ministère de la Culture de la Fédération de Russie du 3 octobre 2011 n° 956 .

En conséquence, l'acte de radiation établi par la commission est approuvé par le chef de l'établissement soit de manière indépendante, soit après accord avec l'organisme de l'État fédéral (organisme de l'État fédéral) dans le ressort duquel il se trouve.

A l'issue de la procédure d'approbation de la radiation du bien et d'approbation de l'acte, celui-ci fait l'objet d'un démantèlement.

Comptabilité

A l'issue des travaux de démantèlement, sur la base d'un acte de radiation des immobilisations (à l'exception des véhicules automobiles) (f. 0306003), d'un acte de radiation des véhicules automobiles (f. 0306004), le l'objet est radié des registres comptables.Cette opération se traduit en comptabilité par la correspondance des comptes suivante :

La ferraille obtenue lors du démantèlement des biens radiés fait l'objet d'une capitalisation. Parallèlement, sa valeur réelle est déterminée sur la base de sa valeur marchande actuelle à la date d'acceptation en comptabilité, ainsi que des sommes versées par l'établissement pour sa livraison ( paragraphe 106 Instructions No. 157n).

L'acceptation de la ferraille pour la comptabilité se traduit par l'écriture suivante :

La ferraille obtenue est ensuite vendue à un organisme spécialisé.

La vente de ferraille fait partie des activités génératrices de revenus. De plus, les institutions gouvernementales peuvent exercer de telles activités si un tel droit est prévu dans leurs documents constitutifs ( Art. 161 avant JC RF).

Les institutions budgétaires et autonomes n'ont le droit d'exercer d'autres types d'activités que dans la mesure où cela sert à la réalisation des objectifs pour lesquels elles ont été créées et correspond à ces objectifs, à condition que ces activités soient précisées dans leurs documents constitutifs (chartes) ( article 4 art. 9.2 Loi fédérale n° 7-FZ, article 7, art. 4 Loi fédérale n° 174-FZ).

Cependant, ils géreront les fonds reçus de ces activités de différentes manières :

- Les institutions publiques sont tenues d'envoyer ces fonds au budget approprié du système budgétaire de la Fédération de Russie ( Art. 161 Code des impôts de la Fédération de Russie);

- les institutions budgétaires et autonomes ont le droit d'en disposer de manière indépendante ( article 3 art. 298 Code civil de la Fédération de Russie,article 8 art. 2 de la loi fédérale n° 174-FZ, Lettre du ministère des Finances de la Fédération de Russie du 16 avril 2012 n° 02-04-10/1305 ).

En comptabilité, l'accumulation des revenus provenant de la vente de ferraille doit être documentée à l'aide des comptes de correspondance suivants :

Une institution autonome amortit les équipements (autres biens meubles) devenus inutilisables sur la base d'un document établi selon les modalités prescrites. L’équipement a été acheté grâce aux fonds provenant d’activités génératrices de revenus. Le coût de l'équipement est de 58 000 roubles. l'amortissement est facturé à 100%.

La ferraille obtenue à la suite du démantèlement de l'équipement a été acceptée en comptabilité au prix du marché d'un montant de 20 000 roubles. (les chiffres sont conditionnels), qui a ensuite été mis en œuvre par un tiers. Les revenus de cette opération s'élevaient à 24 000 roubles. Les fonds ont été transférés sur le compte personnel de l’institution ouvert auprès de l’OFK.

En comptabilité, ces opérations se traduiront par la correspondance des comptes suivante :

Dans la comptabilité budgétaire d'une institution gouvernementale, lorsqu'elle reflète l'opération de vente de ferraille, certaines caractéristiques doivent être prises en compte.

Ainsi, lorsqu'un organisme spécialisé transfère des fonds vers les comptes de recettes budgétaires, la procédure de répercussion des transactions de vente de ferraille dans la comptabilité budgétaire dépendra du fait que l'agence gouvernementale soit ou non l'administrateur des recettes budgétaires.

Les comptes suivants sont utilisés :

- 1 303 05 000 "Calculs pour les autres paiements au budget." Ce compte s'applique si l'établissement n'est pas administrateur des revenus provenant de la vente de ferraille ;

- 1 210 02 440 « Règlements avec l'autorité financière pour les recettes budgétaires provenant de la cession des stocks. » Ce compte sera ouvert par l'institution qui est l'administrateur des recettes budgétaires concernées.

Dans la comptabilité budgétaire d'une institution gouvernementale, cette opération sera accompagnée des écritures suivantes :

| Contenu de l'opération | Débit | Crédit | Montant, frotter. |

| La ferraille a été capitalisée à la valeur de marché | 1 105 36 340 | 1 401 10 172 | 17 000 |

| Revenus accumulés sur la vente de ferraille | 1 205 74 560 | 1 401 10 172 | 18 000 |

| Valeur de la ferraille radiée | 1 401 10 172 | 1 105 36 440 | 17 000 |

| La dette a été accumulée pour le transfert de fonds au budget provenant de la vente de ferraille | 1 304 04 440 | 1 303 05 730 | 18 000 |

| La réception des fonds provenant de la livraison de la ferraille aux recettes budgétaires est reflétée sur la base d'un avis (f. 0504805) avec les marques correspondantes de l'administrateur des recettes budgétaires | 1 303 05 830 | 1 205 74 660 | 18 000 |

Reprenons les conditions de l'exemple 2 et supposons que l'institution est l'administrateur des revenus provenant de la vente de ferraille.

Dans ce cas, dans la comptabilité budgétaire d'une institution gouvernementale, cette opération se traduira comme suit :

Imposition

T.V.A. Sur la base des dispositions pp. 25 alinéa 2 art. 149 Code des impôts de la Fédération de Russie Les ventes de ferrailles et de déchets de métaux ferreux et non ferreux sont exonérées d'impôts.Dans ce cas, il faut tenir compte des dispositions article 6 art. 149 Code des impôts de la Fédération de Russie, selon lequel les opérations de vente de ferraille et de déchets de métaux non ferreux ne sont pas soumises à la TVA (exonérées d'impôt) si les contribuables effectuant ces opérations disposent des licences appropriées pour exercer des activités autorisées conformément à la législation de la Fédération de Russie . Le ministère des Finances a exprimé un avis similaire Lettre du 17 juillet 2013 n° 03-03-05/27903 .

Basé sur pp. 34 alinéa 1 art. 12 de la loi fédérale du 04.05.2011 n° 99-FZ « Sur l'autorisation de certains types d'activités » les activités liées à l'approvisionnement, au stockage, au traitement et à la vente de déchets de métaux ferreux et de métaux non ferreux sont autorisées.

L'autorisation des activités d'approvisionnement, de stockage, de traitement et de vente de déchets de métaux ferreux et de métaux non ferreux est réglementée. Décret du gouvernement de la Fédération de Russie du 12 décembre 2012 n° 1287.

Point 1 Ce document établit que la procédure d'autorisation pour ces activités s'applique aux institutions engagées dans l'approvisionnement, le stockage, le traitement et la vente de ferraille de métaux ferreux et de métaux non ferreux, à l'exception de la vente de ferraille de métaux ferreux et non ferreux générés par des activités légales. entités en train de produire leur propre production.

Selon Loi fédérale n° 89-FZ du 24 juin 1998 « sur les déchets de production et de consommation »(ci-après dénommée loi fédérale n° 89-FZ), la notion de « ferrailles et déchets de métaux non ferreux et ferreux » doit être comprise comme ceux qui sont devenus inutilisables ou ont perdu leurs propriétés de consommation :

- produits en métaux non ferreux et ferreux et leurs alliages;

- les déchets générés lors de la production de produits à partir de métaux non ferreux et ferreux et de leurs alliages ;

- défauts irréparables survenus lors de la fabrication de ces produits.

Par conséquent, nous pouvons conclure que la vente de déchets et de débris de métaux ferreux et non ferreux générés au cours du processus de production propre n'est pas un type d'activité autorisé conformément à la législation de la Fédération de Russie et est exonérée de TVA, que ce soit le contribuable dispose d'une licence pour effectuer l'approvisionnement, la transformation et la vente de ferraille.

Cette conclusion peut être confirmée par la décision du Service fédéral antimonopole présentée dans Résolution du 22 octobre 2010 n° A08-764/2009-16-20. Il précise que la possession d'une autorisation pour appliquer une fiscalité préférentielle est une condition préalable dans les cas où le type d'activité est soumis à une autorisation obligatoire conformément à la législation en vigueur. Les juges sont arrivés à la conclusion que l'absence d'agrément n'empêche pas le contribuable d'exercer le droit à l'exonération fiscale des opérations de vente de biens (travaux, services) conformément aux règles. Art. 149 Code des impôts de la Fédération de Russie, si une autorisation n'est pas nécessaire pour effectuer ces opérations.

Impôt sur le revenu. DANS Article 251 du Code des impôts de la Fédération de Russieénumère les revenus qui ne sont pas pris en compte pour la détermination de l'assiette de l'impôt sur les sociétés. Toutefois, les opérations liées à la vente de ferraille ne figurent pas dans cette liste.

Par conséquent, les institutions doivent prendre en compte les revenus provenant de la vente de ferraille lors de la détermination de l'assiette de l'impôt sur le revenu.

De plus, le coût des matériaux (y compris la ferraille) obtenus lors du démantèlement des immobilisations amorties est pris en compte en résultat hors exploitation ( article 13 art. 250 Code des impôts de la Fédération de Russie). En même temps, selon pp. 2 p.1 art. 268 Code des impôts de la Fédération de Russie L'établissement a le droit de réduire les revenus provenant de la vente de ferraille de sa valeur incluse dans les résultats hors exploitation.

Ainsi, les revenus de la vente de ferraille peuvent être réduits de sa valeur marchande, auparavant incluse dans les produits hors exploitation lors de la radiation des équipements.

DANS Lettre du Trésor de la Fédération de Russie du 28 décembre 2012 n° 42-7.4-05/8.0-748 La procédure à suivre pour remplir par les institutions publiques l'obligation de payer l'impôt sur le revenu est expliquée. Il stipule que l'exécution des obligations budgétaires relatives au paiement de l'impôt sur le revenu s'effectue dans les limites établies des obligations budgétaires. Dans ce cas, les obligations budgétaires sont des obligations de dépenses à remplir au cours de l'exercice correspondant. La lettre contient également la correspondance comptable suivante, qui doit accompagner le calcul de l'impôt sur le revenu en comptabilité budgétaire et son transfert au budget approprié :

Instructions pour l'utilisation du plan comptable pour les autorités publiques (organismes de l'État), les collectivités locales, les organismes de gestion des fonds extrabudgétaires de l'État, les académies des sciences d'État, les institutions d'État (municipales), approuvées. Par arrêté du ministère des Finances de la Fédération de Russie du 1er décembre 2010 n° 157n.

Les ventes de ferraille et de déchets de métaux ferreux/non ferreux, d'aluminium secondaire et de ses alliages ainsi que de peaux d'animaux en 2019 sont soumises à la taxe sur la valeur ajoutée. Voyons comment calculer la TVA sur la ferraille en 2019 et fournissons des explications.

Les entreprises qui achètent et revendent des ferrailles et des déchets de métaux ferreux et non ferreux doivent organiser leur travail d'une nouvelle manière depuis 2018. La vente de ces biens est devenue soumise à la TVA. De plus, la taxe devait être payée non pas par le vendeur, mais par l'acheteur. C'était une expérience. Les mêmes règles s’appliquent en 2019, et si l’expérience réussit, les autorités l’étendront à d’autres secteurs.

Quand le vendeur paie lui-même la TVA

Le vendeur calculera et paiera lui-même la TVA sur la vente de ferraille si :

Le vendeur a apposé de manière déraisonnable la marque « Sans TVA » dans le contrat et le document principal ;

- le vendeur a perdu le droit à un régime particulier ou à l'exonération de TVA ;

- l'acquéreur est un particulier non entrepreneur ;

-la ferraille a été exportée et la validité du taux zéro n'a pas été confirmée.

Cette procédure découle des alinéas 7 et 8 du paragraphe 8 de l'article 161, du paragraphe 3.1 de l'article 166, des alinéas 1 et 5 de l'article 168 du Code général des impôts.

TVA sur la ferraille en 2019 : comment les changements affecteront le vendeur (explications en termes simples)

Comme c'était le cas. Jusqu'en 2018, le vendeur de ferraille était exonéré du paiement de la taxe sur la valeur ajoutée sur la base des paragraphes. 25 alinéa 2 art. 149 du Code des impôts de la Fédération de Russie. Pour ce faire, plusieurs conditions devaient être remplies :

- disponibilité d'une licence

- les ventes de ferraille sont effectuées sur le territoire de la Fédération de Russie

Comment c'est devenu. Jusqu'à présent, de nouvelles règles ont été introduites uniquement pour les acheteurs de peaux d'animaux brutes, de débris et de déchets de métaux ferreux et non ferreux, d'aluminium secondaire et de ses alliages. L’exception concerne les acheteurs « physiques ». Si les attentes des responsables sont satisfaites et si les recettes budgétaires augmentent, les règles seront étendues à d’autres. De telles précisions ont été apportées par le Ministère des Finances dans la lettre n°03-07-14/51894 du 14 août 2017. Le vendeur établira des factures hors TVA. Sur le document il apposera la mention « La TVA est calculée par l'agent fiscal ». L'acheteur calculera lui-même la TVA, qu'il soit ou non assujetti à la TVA. Il a le droit de déduire la TVA du paiement transféré.

Les vendeurs en mode spécial indiquent dans l'annonce principale « Sans taxe (TVA) ». Une situation similaire se produit lorsque la transaction n'est pas soumise à la TVA. Mais si le vendeur appose illégalement une telle marque, il devra payer lui-même la taxe au budget.

Si le vendeur est défaillant à la TVA ou exonéré du paiement de la taxe sur la valeur ajoutée, cela doit être indiqué dans le contrat de vente. Le prix doit être indiqué avec la mention « Hors taxe (TVA) ».

Si le vendeur n’est pas assujetti à la TVA, l’acheteur n’a pas les fonctions d’agent fiscal. Ainsi, vous ne pouvez éviter de payer des impôts et d'établir une déclaration de TVA en tant qu'agent fiscal qu'en concluant un accord avec une entreprise ou un entrepreneur individuel non assujetti à la TVA (en utilisant le régime fiscal simplifié ou d'autres régimes fiscaux particuliers).

L'obligation d'un agent fiscal ne concerne que les contribuables de la taxe sur la valeur ajoutée (clause 8 de l'article 161 du Code des impôts de la Fédération de Russie).

Si le vendeur a trompé l'acheteur et a fourni de fausses informations dans le contrat et la documentation principale, le vendeur doit alors payer la TVA sur la ferraille en 2019.

Comité de rédaction: avant toute transaction, veillez à vérifier auprès de votre partenaire, même si vous avez déjà travaillé avec lui. Cela peut se faire rapidement dans le service « RNA : vérification des contreparties ».

Outre le cas ci-dessus, la législation en prévoit d'autres lorsque l'obligation de verser la taxe sur la valeur ajoutée incombe au vendeur :

- vente de ferraille aux particuliers

- vente de ferraille pour l'exportation

- perte du droit d’appliquer un régime fiscal particulier ou d’exonération de TVA

Conséquences des changements de TVA (explication)

Nous vous fournirons des explications sous forme de tableau pratique afin que vous puissiez comprendre rapidement les conséquences.

|

Changement |

Que changer au travail |

Risques si vous ignorez le changement |

Explication |

|---|---|---|---|

|

La liste des opérations non imposables a été réduite (Loi fédérale n° 335-FZ du 27 novembre 2017) |

Lors de la vente de ferraille et de déchets de métaux ferreux et non ferreux, la TVA doit désormais être facturée. Mais c’est l’acheteur, et non le vendeur, qui doit payer la taxe. C'est l'acheteur qui est considéré comme le mandataire fiscal pour de telles opérations (clause 8 de l'article 161 du Code général des impôts). Si vous vendez de la ferraille, à partir de 2018, notez sur la facture « La TVA est calculée par l'agent des impôts ». |

Le vendeur paiera la TVA en trop s'il assume la responsabilité de l'évaluation fiscale. L'acheteur sous-estimera la TVA s'il ne remplit pas les fonctions d'agent fiscal. Pour cela - une amende de 20 % de l'impôt impayé (article 123 du Code général des impôts) |

Depuis 2018, l'acheteur est considéré comme mandataire fiscal à la TVA pour un certain nombre d'opérations. Il s'agit de la vente de peaux brutes d'animaux, ainsi que d'aluminium secondaire et de ses alliages (clause 8 de l'article 161 du code général des impôts). |

Qui n’est pas agent fiscal lors de l’achat de ferraille ?

Comme mentionné ci-dessus, depuis le 1er janvier 2018, l'acheteur de ferraille exerce les fonctions d'agent fiscal, sauf disposition contraire de la loi, et paie la TVA sur la ferraille. Nous avons déjà envisagé des cas où l'acheteur n'a pas d'obligation de payer la TVA.

Mais il faut ajouter que la loi fédérale n° 335-FZ du 27 novembre 2017 a identifié une catégorie de clients à laquelle les modifications ne s'appliquent pas. Il s'agit de personnes physiques qui ne sont pas inscrites au bureau des impôts en tant qu'entrepreneurs individuels.

Comment un acheteur de ferraille va-t-il déclarer la TVA à partir du 1er janvier 2019 ?

Nous allons maintenant donner des éclaircissements aux acheteurs sur la tenue des registres. L'assiette fiscale pour le calcul de la taxe sur la valeur ajoutée est déterminée sur la base du prix d'achat des marchandises, c'est-à-dire sur la base de la valeur contractuelle, TVA comprise. Depuis le 1er janvier 2019, au lieu du taux de TVA précédent de 18 %, un nouveau taux de 20 % est introduit. Et au lieu du taux de règlement précédent de 18/118, un taux de règlement de 20/120 est introduit. Selon le paragraphe 4 de l'art. 164 du Code des impôts de la Fédération de Russie, le taux de 20/120 est appliqué à l'assiette fiscale, qui comprend la TVA. Par conséquent, si le coût des marchandises est de 240 roubles, 40 roubles. – c'est la TVA.

Exemple.

Si le contrat précise le prix de la ferraille à 200 000 RUB. (hors TVA), alors l'assiette fiscale sera égale à 240 000 roubles, TVA comprise, soit 40 000 roubles.

L'agent fiscal doit retenir la taxe sur la valeur ajoutée sur les fonds transférés contre les livraisons futures au fournisseur de ferraille, même s'il s'agit d'une avance.

Le moment de détermination de l'assiette fiscale pour les agents fiscaux se fait à l'une des dates les plus rapprochées :

- jour d'expédition

- jour du paiement/paiement partiel

Actuellement, la procédure de calcul de la TVA pour les agents fiscaux spécifiée à l'article 8 de l'art. 161 du Code des impôts de la Fédération de Russie n'est pas inscrit dans le Code des impôts de la Fédération de Russie, nous pensons donc qu'il sera identique à la procédure établie pour les agents fiscaux spécifiée au paragraphe 5 de l'art. 161 Code des impôts de la Fédération de Russie. Par conséquent, si le moment de détermination de l'assiette fiscale pour l'agent fiscal est le jour du paiement/paiement partiel des livraisons à venir, alors le jour de l'expédition pour paiement/paiement partiel, le moment de détermination de l'assiette fiscale se présentera à nouveau. Aucun paiement - le moment de détermination de l'assiette de la taxe sur la valeur ajoutée n'interviendra qu'à une seule date et ce sera la date d'expédition.

Si l'agent fiscal utilise du métal dans une activité soumise à la taxe sur la valeur ajoutée, la TVA payée en tant qu'agent fiscal peut être réclamée en déduction. Si, pour une raison quelconque, le prix de la transaction a changé ou si la quantité de ferraille dans la documentation principale a changé, le montant de la taxe sur la valeur ajoutée doit être ajusté.

La formule générale de calcul de la dette de taxe sur la valeur ajoutée au budget est déterminée comme suit : TVA du vendeur + TVA restaurée - TVA déductible.

A la fin de chaque période fiscale, l'acheteur, qui est mandataire fiscal, doit présenter une déclaration au bureau des impôts du lieu de son immatriculation. Le formulaire de déclaration de TVA a été approuvé par arrêté du Service fédéral des impôts de Russie du 29 octobre 2014 n° ММВ-7-3/558@. Date limite - au plus tard le 25 du mois suivant la période fiscale expirée. Ainsi, les dates de reporting sont : 25 avril, 25 juillet, 25 octobre, 25 janvier. Attentivement.

Comment un acheteur peut-il remplir les carnets d’achat et de vente ?

L'acheteur transférera les données de la facture vers le livret de vente. Il inscrira le coût de la marchandise hors TVA de la colonne 5 de la facture dans la colonne 14 du livret de vente. Ce montant doit être augmenté de 20 pour cent et le coût des marchandises, TVA comprise, doit être inscrit dans la colonne 13b.

Multipliez ensuite le chiffre par le taux estimé de 20/120 et inscrivez la TVA dans la colonne 17 du livret de vente. Calculez la TVA même si vous appliquez un régime particulier ou êtes exonéré de TVA en vertu de l'article 145 du Code général des impôts.

Si l'acheteur travaille en régime général et que les marchandises sont acceptées en comptabilité, il inscrit simultanément la facture dans le carnet d'achat afin d'accepter la taxe en déduction (clause 9 de l'article 172 du Code général des impôts). Mais les entreprises bénéficiant d’un régime spécial ne pourront pas procéder à une telle déduction. Après tout, ils ne sont pas reconnus comme assujettis à la TVA.

Lors de l'enregistrement des factures, vous devez indiquer les nouveaux codes de type de transaction. Recommandé par le Service fédéral des impôts

Comment émettre un ordre de paiement d'un agent fiscal lors du paiement de la TVA sur la ferraille

Selon les règles de remplissage des ordres de paiement approuvées par l'arrêté du ministère des Finances de la Russie du 12 novembre 2013 n° 107n, les champs suivants de l'ordre de paiement doivent être remplis :

- « Statut du payeur" (champ 101) - La TVA est payée par une entreprise ou un entrepreneur individuel en tant qu'agent fiscal - code « 02 »

- « INN du payeur » (champ 60)

- « Point de contrôle du payeur » (champ 102) - Un entrepreneur individuel met « 0 », une entreprise met son point de contrôle.

- « Payeur » (champ 8) - nom abrégé de l'agent fiscal

- « INN du destinataire » (champ 61) - NIF du bureau des impôts où l'agent fiscal transfère la taxe sur la valeur ajoutée

- « Point de contrôle du destinataire » (champ 103) - Point de contrôle du bureau des impôts où l'agent fiscal envoie la taxe sur la valeur ajoutée

- « Destinataire » (champ 16) - bureau des impôts, auquel la taxe sur la valeur ajoutée est transférée. Le champ est renseigné comme suit : « UFK pour Moscou (IFTS n°7 pour Moscou). » Vous ne pouvez pas indiquer uniquement le numéro du Service fédéral des impôts. Par exemple : « IFTS n°7 ».

- « Ordre de paiement » (champ 21) - code « 5 », dans des cas particuliers « 3 »

- "KBK" (champ 104)

- "OKTMO" (champ 105) - code selon le classificateur panrusse des territoires municipaux. Pour les entreprises - le code du lieu, et pour les entrepreneurs individuels - du lieu de résidence.

- « Base de paiement » (champ 106) - paiement actuel « TP.

- « Période pour laquelle l'impôt/la contribution est payée » (champ 107)- lors du paiement de la TVA en tant qu'agent fiscal, dans le champ 107 vous devez saisir la date de paiement des fonds à la contrepartie.

- "Numéro du document" (champ 108) -

- « Date du document » (champ 109) -« 0 » est indiqué (puisque dans le champ 106 « TP »)

- « Type de paiement » (champ 110) -«0».

- « Objet du paiement » (champ 24) - taxe sur la valeur ajoutée retenue par un agent fiscal sur le coût des marchandises (nom) d'une organisation en vertu d'un accord en date du "" _______20__, n° __

Responsabilité pour manquement aux devoirs d'agent fiscal pour la TVA en 2019

En cas de manquement aux fonctions d'agent fiscal (la TVA sur la ferraille n'est ni retenue ni transférée au budget), une amende est infligée à une personne morale ou à un entrepreneur individuel conformément à l'art. 123 Code des impôts de la Fédération de Russie.

L'amende s'élève à 20 % du montant de la taxe sur la valeur ajoutée non versé au budget.

En plus de l’amende, l’administration fiscale exigera également le paiement du montant de TVA non payé.

Dans cet article, nous parlerons de qui est l'agent fiscal de la TVA lors de l'achat (réception) de ferraille et de déchets de métaux non ferreux, car ce produit particulier est le plus demandé sur le marché. En ce qui concerne l'achat de peaux d'animaux brutes, tout ce qui suit s'applique également aux transactions avec ce produit.

À partir du 1er janvier 2018, il y a un avantage TVA en moins - p.p. 25, paragraphe 2, de l'article 149 du Code des impôts de la Fédération de Russie concernant les avantages de TVA pour la vente de ferraille et de métaux non ferreux est devenu invalide. (Loi fédérale n° 335-FZ du 27 novembre 2017). En même temps, à l'art. 161 du Code des impôts de la Fédération de Russie a introduit un nouveau paragraphe 8, qui a établi une nouvelle catégorie d'agents fiscaux pour la TVA - acheteurs (destinataires) de peaux d'animaux brutes et de débris et déchets de métaux ferreux et non ferreux, d'aluminium secondaire et de ses alliages.

Ainsi, à partir du 01/01/2018, le calcul et le paiement de la TVA sur la vente de ferrailles et déchets non ferreux incombent à l'acheteur, qui sera le mandataire fiscal.

Les agents fiscaux sont des organisations et des entrepreneurs individuels qui achètent de la ferraille auprès d'organisations et d'entrepreneurs individuels assujettis à la TVA. Si la ferraille est achetée auprès d'un vendeur exonéré de TVA (par exemple, qui applique le système fiscal simplifié ou utilise le droit à l'exonération de TVA sur la base de l'article 145 du Code des impôts de la Fédération de Russie), alors, en conséquence, le l'acheteur n'a pas l'obligation de calculer et de payer au budget le montant de la TVA sur le coût de la ferraille achetée.

Important: les personnes physiques qui ne sont pas des entrepreneurs individuels (ci-après dénommées entrepreneurs individuels) ne sont pas reconnues comme agents fiscaux à la TVA lors de l'achat de ferraille. Par conséquent, lors de la vente de ferraille à des particuliers qui ne sont pas des entrepreneurs individuels, les vendeurs assujettis à la TVA calculent et paient le montant de la taxe sur la vente de ferraille de manière indépendante, c'est-à-dire de la même manière.

La procédure de calcul de la TVA et d'établissement des documents primaires vendeurs de ferraille dépend si le vendeur est assujetti à la TVA et qui est l'acheteur.

Le vendeur de ferraille est assujetti à la TVA

Si l'acheteur est un particulier non enregistré en tant qu'entrepreneur individuel, le vendeur émet une facture dans laquelle, en plus du prix de la marchandise (hors TVA), au taux de TVA de 18 %, il présente le l'acheteur avec le montant de taxe correspondant. Cette facture fait l'objet d'une inscription au livre de vente selon la procédure généralement établie. Ainsi, lors de la vente de ferraille et de métaux non ferreux à des particuliers qui ne sont pas des entrepreneurs individuels, la procédure de calcul de la TVA, son versement au budget et l'établissement des factures n'ont pas changé.

Important: Lors de la vente de ferraille à un particulier qui n'est pas un entrepreneur individuel, le vendeur sur OSNO peut utiliser la règle spécifiée au paragraphe 1, paragraphe 3 de l'art. 169 du Code des impôts de la Fédération de Russie, qui permet de ne pas établir de facture lors de l'expédition de biens, de travaux et de services à des non-payeurs de TVA. Pour ce faire, il suffit d'indiquer la condition de non-émission de facture dans le contrat d'achat et de vente conclu.

Si l'acheteur est une organisation ou un entrepreneur individuel, quel que soit le système de taxation utilisé par les acheteurs, le vendeur dans le contrat d'achat et de vente de ferraille indique le coût de la marchandise, qui n'inclut pas la TVA, mais n'indique pas la taxe. taux et montant. L'accord doit également indiquer la condition selon laquelle l'acheteur, en tant qu'agent fiscal, a l'obligation de calculer et de payer la TVA au budget.

Dans le bon de livraison, le vendeur remplit les colonnes dans l'ordre suivant :

- « Montant hors TVA » - le coût de la ferraille hors TVA selon le contrat,

- "Taux de TVA" - l'inscription "La TVA est calculée par l'agent fiscal" est indiquée,

- « Montant de la TVA » n'est pas renseigné. Un tiret est placé dans cette colonne,

- Le « Montant TTC » n’est pas renseigné. Un tiret est placé dans cette colonne.

Le vendeur remplit la facture comme suit :

- dans la colonne 5 « Coût des marchandises hors taxe, total » est indiqué le coût de la ferraille hors taxe,

- dans la colonne 7 « Taux d'imposition » - indiquer l'inscription « La TVA est calculée par l'agent fiscal »,

- dans la colonne 8 « Montant de la taxe présentée à l'acheteur » un tiret est inscrit,

- dans la colonne 9 « Coût des marchandises avec taxe - total », un tiret est inscrit.

Cette facture est enregistrée dans le livre de vente avec le code de type de transaction « 34 » et est reflétée dans la section 9 de la déclaration de TVA.

Malgré le fait que cette facture ne participera pas au calcul de la déclaration finale de TVA, une inscription dans la rubrique 9 concernant cette facture permettra au fisc de contrôler les actions de l'acheteur de ferraille - après tout, c'est lui qui devra payer la TVA sur la transaction de vente de ferraille par le vendeur.

Les factures de vente de ferraille et de métaux non ferreux sont établies sous la forme prescrite, avec des tirets dans les colonnes 13b et 17 (pour les factures électroniques - le chiffre « 0 »). Il n'existe pas de formes particulières de factures pour les transactions de vente. de ferraille.

Les écritures comptables de vente de ferraille par un vendeur assujetti à la TVA peuvent être les suivantes :

Exemple 1: un accord a été conclu avec l'acheteur, personne morale, pour la vente de ferraille d'un montant de 1000 roubles, hors TVA. L'accord stipule que l'acheteur, en tant qu'agent fiscal, calcule et paie de manière indépendante la TVA au budget.

Lors de la vente des marchandises, le vendeur a délivré à l'acheteur un bon de livraison et une facture, dans lesquels le montant de la TVA n'est pas indiqué, mais le cachet « La TVA est calculée par l'agent fiscal » est apposé.

Le coût de la ferraille vendue était de 700 roubles.

Dt 62 Kt 90,1 - 1000 frotter. - les ventes de ferraille sont reflétées

Dt 90,2 Kt 41 — 700 frotter. - le coût de la ferraille vendue a été amorti

Dt 51 Kt 62 — 1000 frotter. - le paiement a été reçu de l'acheteur.

Le vendeur de ferraille n'est pas assujetti à la TVA

Dans ce cas, peu importe à qui la ferraille est vendue : aux organisations ou aux entrepreneurs individuels assujettis à la TVA ou exonérés du paiement de cette taxe, ainsi qu'aux personnes physiques non enregistrées comme entrepreneurs individuels. Lors de la conclusion d'un contrat d'achat et de vente, ces vendeurs doivent indiquer que les marchandises sont vendues sans TVA et indiquer la base de l'absence de TVA dans le contrat. Par exemple, en raison du recours par le vendeur à une fiscalité simplifiée. Dans la lettre de voiture, un tiret est inscrit dans les colonnes « Taux de TVA » et « Montant de la TVA ». Les défaillants de la TVA ne sont pas tenus d'émettre des factures, à l'exception des organisations et des entrepreneurs individuels exerçant le droit à l'exonération de la TVA sur la base de l'art. 145 du Code des impôts de la Fédération de Russie. Ces vendeurs doivent émettre une facture portant la mention « Hors taxe (TVA) » ou « Hors TVA ».

Important: Si le vendeur de ferraille, étant assujetti à la TVA, indique dans le contrat, le bon de livraison et la facture que les marchandises sont vendues « Sans taxe (TVA) » ou « Sans TVA », alors l'acheteur de ferraille n'aura pas à payer de TVA en tant que taxe. agent. Dans une telle situation, la responsabilité du calcul et du paiement de la TVA au budget à la place de l'agent fiscal incombe au vendeur, qui a mal rédigé le contrat et les documents d'expédition (paragraphe 7, clause 8, article 161 du Code des impôts de la Fédération de Russie). Fédération).

La procédure de calcul et de paiement de la TVA par les agents fiscaux - acheteurs de ferraille

A réception d'une facture du vendeur de ferraille avec la mention « La TVA est calculée par l'agent fiscal », l'acheteur doit ajouter la TVA au coût de la marchandise au taux de 18 % et ajouter le montant reçu au coût de la ferraille. la ferraille indiquée par le vendeur. Ce sera la base d’imposition aux fins du calcul de la TVA. La valeur obtenue doit être multipliée par le taux de TVA estimé à 18/118 %. Le montant de la TVA ainsi calculé est soumis à versement au budget.

La facture du vendeur est enregistrée dans le livre des ventes par l'acheteur avec le code type de transaction « 42 »

Agents fiscaux - Les assujettis à la TVA ont le droit de déduire le montant de la taxe calculé par eux en tant qu'agent fiscal lors de l'achat de ferraille (clauses 3, 5, 8, 12 et 13 de l'article 171 du Code des impôts de la Fédération de Russie). Pour ce faire, il est nécessaire d’inscrire la facture du vendeur dans le carnet d’achat avec le code type de transaction « 42 ».

Le droit à une déduction fiscale de la TVA naît pour l'agent fiscal si les conditions suivantes sont remplies (clause 2 de la lettre du Service fédéral des impôts de la Fédération de Russie du 16 janvier 2018 N SD-4-3/480@) :

- la ferraille achetée a été utilisée dans des transactions soumises à la TVA,

- la ferraille achetée est enregistrée dans la comptabilité,

- La TVA a été calculée pour le paiement conformément à la clause 3.1 de l'art. 166 du Code des impôts de la Fédération de Russie et est reflété dans la déclaration de TVA.

Agents fiscaux - Les défaillants de TVA n'ont pas le droit de déduire la TVA payée au budget en tant qu'agent fiscal. Ces acheteurs enregistrent également les factures reçues des vendeurs dans le livre de vente avec le code de type de transaction « 42 », et le montant de la taxe est pris en compte dans le coût de la ferraille achetée.

Il n'y a pas de délai précis pour verser au budget les montants de TVA calculés par les agents fiscaux lors de l'achat de la ferraille. La taxe est payée sur la base de la déclaration de TVA en versements égaux au plus tard le 25ème jour de chacun des trois mois suivant la période fiscale expirée.

Les écritures comptables lors de l'achat de ferraille auprès d'un vendeur utilisant OSNO peuvent être les suivantes :

Exemple 2 : Dans le contrat, le coût de la ferraille hors TVA est indiqué à 1 000 roubles. Le vendeur a émis une facture indiquant le coût de la ferraille sans TVA et un cachet « La TVA est calculée par l'agent fiscal ». L'acheteur de ferraille est assujetti à la TVA.

Dt 19 Kt 68 - 180 frotter. - La TVA a été calculée en tant qu'agent fiscal ((RUB 1 000 + (RUB 1 000*18%)/ 118/18%)

Dt 68 Kt 51 -180 frotter. - le montant de la TVA est transféré au budget

Dt 68 Kt 19 - 180 frotter. - le montant de la TVA payée lors de l'achat de ferraille en tant que mandataire fiscal fait l'objet de déductions fiscales.

Exemple 3: dans le contrat le coût de la ferraille hors TVA est indiqué à 1000 roubles. Le vendeur a émis une facture indiquant le coût de la ferraille sans TVA et le cachet « La TVA est calculée par l'agent fiscal ». L'acheteur de ferraille n'est pas assujetti à la TVA.

Dt 10 (41) Kt 60 - 1000 frotter. - reflétait l'achat de ferraille auprès du fournisseur

Dt 10 (41) Kt 68 — 180 frotter. - La TVA a été calculée en tant qu'agent fiscal, qui a été prise en compte dans le coût de la ferraille achetée ((1000 roubles + (1000 roubles * 18%) / 118/18%)

Dt 60 Kt 51 - 1000 frotter. - le paiement est transféré au fournisseur

Dt 68 Kt 51 — 180 frotter. - le montant de la TVA versée au budget

Enfin, depuis le 01/01/2018 la vente de ferraille est devenue une opération imposable à la TVA, acheteurs et vendeurs de ferraille n'ont plus besoin de tenir des registres séparés de TVA « en amont », puisqu'une telle obligation n'est prévue que si les contribuables effectuent opérations imposables et non imposables à la TVA.

Compléter une formation pour se conformer à la norme professionnelle « Comptable » et recevoirDiplôme de reconversion professionnelle 272 heures académiques

Bien